Les 3 bombes à retardement qui attendent les cabinets et comment les éviter

Nous ne traiterons dans cet article que les phénomènes business et finances de la crise actuelle, à l’exclusion des aspects sanitaires et humains qui seront malheureusement colossaux.

Bombe n°1 – Le système bancaire et financier mondial sera-t-il résilient ?

La BCE, la FED, toutes les banques nationales ont pris la mesure du risque systémique de cette crise économique (devenue financière et il y aura des soubresauts) qui va suivre la crise sanitaire.

Les banques vont prêter massivement avec la garantie de l’Etat, sauvant beaucoup d’entreprises et évitant l’effondrement global par effet de dominos.

Cette garantie limitée à 90% pour les TPE et 70% pour les grandes entreprises pourrait passer à 100% si les banques ne jouent pas suffisamment le jeu d’une distribution (presque) sans condition.

On voit bien sur le terrain que les vieux réflexes resurgissent…

Le risque viendra à court terme ou moyen terme de la résilience plus ou moins importante du système bancaire dont le business model a déjà été fortement secoué et sauvé depuis 2008.

Mais en dernier ressort, derrière l’Etat, on sait bien que ce sera l’épargnant qui devra payer.

On imagine facilement une ponction sur certains placements des particuliers comme probable, les Lois Sapin ayant préparé le terrain.

Et c’est aussi tout un chacun qui verra son pouvoir d’achat laminé par l’hyper-inflation générée par cette création monétaire colossale ex-nihilo !

Quel plan d’action ?

Sur cette bombe, nous n’avons pas beaucoup de pression .

A part « tous aux abris » ! A titre personnel, attention aux assurances vie, livrets d’épargne divers qui seront vraisemblablement ponctionnés… et à la bourse qui peut encore plonger plus bas.

Le CAC pourrait bien aller tutoyer les 2500 à 3000 points.

L’or physique pourrait dans un second temps enregistrer une hausse jamais vue…

C’est le talent collectif et cumulé de nos élites financières, de nos gouvernements, des conseillers des chefs d’entreprises (leur pertinence sera la clé) et celui des chefs d’entreprise eux-mêmes (leurs actions et leur courage) qui fera la différence !

Et probablement la remise en cause de nos modèles sociétaux, écologiques et économiques.

Cette vidéo Xerfi l’explique :

Bombe n°2 – Les entreprises parviendront-elles à rebondir assez rapidement ?

Plus prêt de nous, de nos actes et à plus CT, c’est la résilience des entreprises qui va être mise à rude épreuve !

Rien que l’arrêt du BTP a un impact énorme, fort de ses 1,8M de salariés directs et indirects !

Ce secteur peut redémarrer assez vite (si ses fournisseurs redémarrent eux aussi). Mais il connaît (lui aussi) un goulot de main d’œuvre colossal d’où des répercussions en chaîne sur d’autres secteurs (matériaux de construction, engins de chantier, architectes, ingénieurs, intérim, banques, assurances, professionnels de la gestion des locaux, autoroutes, ponts et tunnels).

Cette vidéo de Xerfi évoque le secteur du BTP :

Cette autre, la grande claque de la distribution :

Une chose est sûre : les « canards boiteux » ne seront pas soutenus et il y aura des défaillances quasi-immédiates notamment de petits commerces. Mais aussi de sociétés déjà fragiles (trésorerie faible ou négative, carnet de commandes à plat).

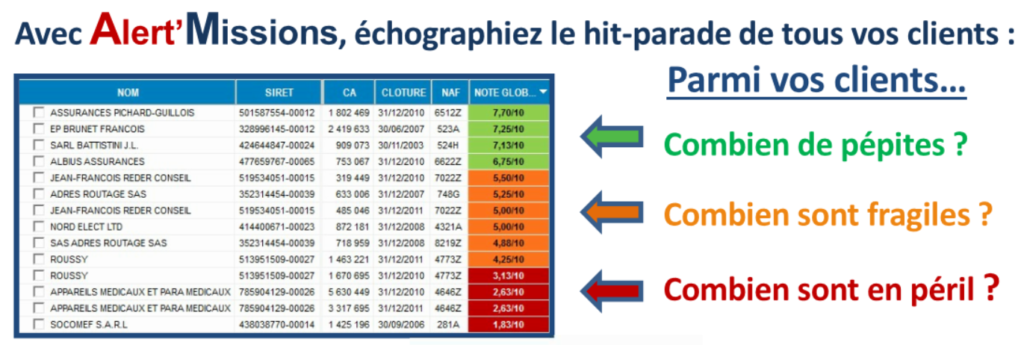

Patrick SENICOURT, patron de Nota-Pme, expert de l’analyse financière, produit des outils de scoring qui permettent de classer toutes les entreprises en trois catégories ;

- les sociétés proches de la défaillance (zone rouge) : c’est près de 20% des entreprises scorées !

- les sociétés fragiles (zone orange) : elles représentent 30% des entreprises

- toutes les autres (zone verte) : les plus solides qui sont les 50% restants.

Les premières sont vouées à disparaître avec un étalement naturel sur 5 à 10 ans (il y a 60.000 défaillances par an environ).

Les deuxièmes passeront dans le rouge avec le même sort funeste ou se consolideront et iront dans le vert.

Les troisièmes ont les meilleures chances de pérennité.

Malheureusement, la crise du Covd-19, si elle va fortement accélérer les choses pour les « rouges », risque bien de déstabiliser et fragiliser également des « oranges » et des « vertes » !

Il est alors important de scorer rapidement les clients du portefeuille du cabinet pour concentrer ses efforts sur les clients « verts » de préférence, rentables et à volume conséquent d’honoraires.

Pour toutes les autres, ce sera compliqué !

En effet, après des reports d’URSSAF, d’impôts directe et de charges conséquents, mais également un prêt type PGE (jusqu’à 25% du CA annuel), le redémarrage de beaucoup d’entreprises avec un endettement additif compris entre 25 et 50% de son CA annuel sera très difficile.

Comment amortir une telle dette ?

Il faudra probablement des années en espérant :

- la sortie rapide de cette crise sanitaire (et rien ne le prouve, le déconfinement sera lent)

- des conditions macro-économiques de redémarrage assez favorables : les consommateurs ne seront-ils pas trop fourmi, avec un taux d’épargne record au lieu de consommer ?

- pas de nouveau « cataclysme » car la succession des évènements franco-français de ces dernières années ont énormément affaibli certains types de commerces.

Les entreprises, selon leur appartenance à un secteur d’activité, sont très inégalement loties pour sortir de cette crise d’après Patrick SENICOURT :

- les secteurs qui vont peiner : tous les secteurs de service à production ou consommation immédiate ou saisonnière (énergie, information, produits agricoles frais, restauration, hôtellerie, spectacles…) ;

- les secteurs qui peuvent rebondir plus vite : les entreprises qui diffusent des biens stockables et « usables » (produits agricoles à transformer, biens d’équipement industriels ou domestiques…), ou services correspondant à des besoins techniquement non ou peu « différables » (santé, coiffeurs,…).

Il indique qu’il faut également tenir compte qu’à l’intérieur de ces catégories, l’architecture des comptes révèle très vite les facteurs de fragilité ou de résilience.

La définition de la résilience étant la « capacité d’une personne ou d’une société à résister à une épreuve brutale et à en tirer parti pour se renforcer ».

Mais il faut aussi parler des besoins de cash :

– domination des frais variables ou fixes (principalement masse salariale) ;

– poids du poste clients dans le bilan, délais de règlement et niveau de mobilisation des créances clients, avec risques d’impayés (effet cascade) ;

– volume d’endettement et dégradation de la capacité de remboursement du fait des pertes ;

– taux d’endettement/fonds propres (verrou pour l’accès aux crédits bancaires ou factoring) ;

– poids du poste fournisseurs risquant une contraction/disparition du fait d’une décote des assureurs crédit ;

– dégradation/décote/obsolescence des stocks ;

– guerre concurrentielle des prix aval en sortie de confinement (et peut-être a contrario envolée du coût de certains approvisionnements) ;

– et bien sûr le niveau de cash en entrant dans la crise (combien de mois de CA ?).

Quel plan d’action ?

Les cabinets ont déjà beaucoup oeuvré depuis des semaines pour parer au plus presser : préserver sa trésorerie ou en reconstituer une nouvelle.

Plusieurs autres mesures peuvent être prises valablement :

- mettre en place d’une prévision de trésorerie avec plusieurs simulations et un suivi fréquent

- scoring des clients afin de concentrer ses actions salvatrices sur les meilleurs

- bétonnage des fondamentaux du cabinet : lettres de mission, planification/pilotage, facturation, trésorerie (afin d’abaisser drastiquement l’encours client)

- lancement d’une stratégie innovante (globale et digitale) couplée à la construction marketing sur Internet de « tunnels de vente » efficaces

- mise en place d’un CRM afin de capter les leads ainsi générés et de réaliser un suivi professionnel des prospects.

Bombe n°3 – Les cabinets d’expertise comptable seront-ils suffisamment disponibles et résilients pour sauver une grande partie de leurs clients et se sauver eux-mêmes ?

La Profession Comptable est déjà mise à rude épreuve depuis une petite dizaine d’années.

Mais la crise du Covid-19 va déclencher des effets en chaîne, dont les premiers sont déjà en cours :

- Consommation de temps (environ 2 mois) à un moment clé qui sera probablement sous-facturé (la période fiscale traditionnelle pourrait se terminer aux alentours du Congrès de Bordeaux !) ;

- Créances irrecouvrables : dues aux premières difficultés ou défaillances ;

- Coupes sombres dans le CA : des défaillances à partir de l’été et de la rentrée sont à prévoir ;

- Report de l’entrée du cash : des demandes de report de règlement seront émises par les sociétés en difficulté (le cabinet comptable ne sera pas le fournisseur payé en priorité) ;

- Erosion de rentabilité : du fait du temps perdu non facturé (voir plus haut) ;

- Perte significative de productivité : du fait du déficit de collaborateurs et de la déstabilisation de leur organisation pendant au minimum les 6 mois à venir.

L’intervention de Bruno GEERAERT Président d’Exco dans actuEL Expert-comptable est d’ailleurs éloquente en ce sens :

Actuel : » Est-ce que cela veut dire qu’à très court terme les clients d’Exco vont pouvoir honorer leurs échéances de paiement tant en ce qui concerne ce qu’ils doivent payer aux cabinets de votre réseau qu’à d’autres tiers, qu’il s’agisse de régler d’autres fournisseurs, la TVA, les salaires ? »

« On a eu déjà des rejets de prélèvement qui ont été faits automatiquement.…

…Tout le système tient parce que chacun se paie les uns les autres. «

…Nos clients nous disent «on a besoin de vous, on vous paie».

Actuel : « Quand vous dîtes on vous paie, c’est-à-dire on paie les cabinets d’expertise comptable ? »

« …Pour mon cabinet, j’ai demandé un financement car je prévois qu’on aurait une réduction dans la durée de 50 % des encaissements. Gérer c’est prévoir. Et là il faut prévoir le pire. «

Lien vers l’article complet ici : https://www.actuel-expert-comptable.fr/content/gerer-cest-prevoir-et-la-il-faut-prevoir-le-pire

Quel plan d’action ?

- Aider au mieux ses clients à passer le cap de l’été mais la phase 1 est largement insuffisante ou de très CT (voir article) ;

- Procurer à ses clients une visibilité à MLT (prévisionnel de trésorerie + aide au pilotage) ;

- Offrir à ses clients des techniques non conventionnelles pour surmonter leur « contrainte de cash » qui va devenir énorme et qui risque bien d’en mener beaucoup à l’implosion (cercle vicieux) ;

- Gérer à l’optimum son cabinet : capter de nouveaux clients plus ciblés + négocier mieux + planifier/piloter mieux + gérer mieux + ne plus laisser trainer ses encours clients (avoir enfin une gestion de trésorerie digne de ce nom pour ensuite proposer une mission à ses clients) ;

- Bichonner ses collaborateurs autant que possible, y compris avec des récompenses non financières…

Nous avons déjà traité les points 1 et 2 ces derniers jours .

Concernant le point 3, nous avons contacté Joël-Henry GROSSARD, spécialiste de l’assistance aux entreprises en difficultés depuis 3O ans, et référent français leader de la Théorie des Contraintes depuis plus de 10 ans.

Par ailleurs Joël-Henry est également le co-concepteur de l’outil TurboTréso, ancêtre de TurboPilot, outil de prévision de trésorerie, de suivi et de pilotage de gestion.

Cette double casquette quasiment unique lui permet de proposer des techniques non conventionnelles de sauvetage d’entreprises, via la Théorie des Contraintes appliquée à la « contrainte de trésorerie ».

Nous reviendrons sur ces techniques très impressionnantes permettant de reconstituer de façon accélérée la trésorerie d’une entreprise en accélérant le cycle de « cash to cash » de celle-ci.