Escompte : toutes les réponses à vos questions !

L’escompte, terme vague dont on vous a parlé en vous expliquant que c’était LA solution à tous vos problèmes de décalage de trésorerie ?

Cependant vous vous demandez toujours qu’est-ce que l’escompte ?

Comment l’utiliser ? Et comment cela va bénéficier à votre entreprise ?

Dans cet article nous répondons à toutes vos questions concernant l’escompte :

- Qu’est-ce que l’escompte ?

- Comment enregistrer un escompte ?

- A qui s’adresse l’escompte ?

- Quelle est le meilleur mode de règlement ?

- Comment calculer l’escompte de règlement ?

- Comment calculer un escompte bancaire ?

- Quels bénéfices pouvez-vous tirer d’un escompte ?

- Pour aller plus loin : escompte ou affacturage ?

1. Qu’est-ce que l’escompte ?

Définition : c’est une méthode financière qui permet aux entreprises de gagner de la trésorerie ou de se financer à court terme.

L’accélération de la remontée de la trésorerie dans l’entreprise est largement développée dans nos articles concernant « L’accélération de la Vélocité du Cash ».

Il existe deux types d’escompte, l’escompte commercial et l’escompte bancaire.

L’escompte commercial consiste pour un client à régler sa facture de manière anticipée afin de profiter d’une remise sur le prix qu’il devait payer initialement.

Nous différencierons :

- l’escompte accordé qui permet aux entreprises qui proposent cette solution à leurs clients de bénéficier de règlements anticipés et ainsi d’augmenter leur trésorerie disponible

- et l’escompte de règlement qui consiste à payer sa facture fournisseur avant la date d’échéance. Cette pratique se nomme aussi escompte pour paiement comptant.

Notre conseil : vous pouvez aussi bien faire bénéficier à vos clients d’escompte commercial afin de les fidéliser, de créer des relations durables avec eux et surtout de vous éviter tout décalage de trésorerie.

Et nous vous conseillons aussi de profiter d’escomptes de règlement.

Si vous le pouvez, négociez avec vos fournisseurs des paiements anticipés afin d’obtenir des réductions de prix. Cependant attention l’escompte doit apparaître dans les termes de règlement.

IMPORTANT : cette deuxième possibilité peut ne pas être dans votre intérêt. Notamment si vous avez une stratégie plus ambitieuse pour utiliser à votre avantage le cash et donc que vous préfériez faire jouer le « crédit fournisseurs » au maximum.

L’escompte bancaire est une méthode permettant à une entreprise de se dessaisir d’un effet de commerce auprès d’une banque. La banque devient alors propriétaire de votre créance client en échange d’une commission.

Le principe revient pour l’entreprise à se faire régler en avance ses créances clients par la banque afin d’éviter un décalage de trésorerie qui la placerait dans une situation périlleuse.

2. Comment enregistrer un escompte ?

Vous allez vous servir de deux comptes différents pour comptabiliser un escompte :

- le compte 765 si vous avez permis à votre client de bénéficier d’un escompte

- le compte 665 si votre fournisseur vous a accordé un escompte.

Dans le cas où vous faites bénéficier à vos clients d’un escompte. Celui-ci représente une charge financière pour votre entreprise.

Afin de comptabiliser l’escompte accordé, il faut débiter le compte des montants des « escomptes accordés » et de la « TVA collectée ». Et il faut créditer le compte « clients ».

Dans le cas où vous obtenez un escompte : cela va créer un produit financier dans votre comptabilité.

Vous devrez donc débiter votre compte du montant de l’achat en écrivant « Fournisseurs » et créditer votre compte du montant de l’escompte en inscrivant « Escomptes obtenus » ainsi que « TVA sur autres biens et services ».

3. A qui s’adresse l’escompte ?

Toutes les entreprises commerciales peuvent bénéficier d’un escompte commercial ou bancaire et peut en accorder à ses clients.

Cependant dans le cas d’un escompte bancaire, l’entreprise doit au préalable demander à ses clients de la payer par effets de commerce. Cela peut être une lettre de change ou un billet à ordre.

L’entreprise doit aussi demander à la banque son accord pour une ligne d’escompte.

Une fois celui-ci obtenu elle peut « vendre » les effets de commerce à la banque.

Sachez que votre banque se réserve le droit de décliner un effet de commerce que vous désirez escompter si elle considère qu’il est trop dangereux.

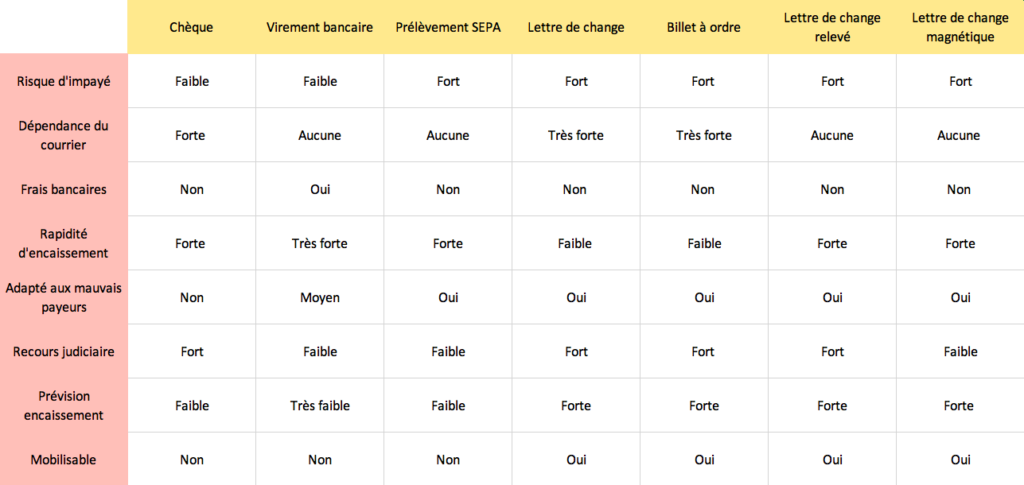

4. Quelle est le meilleur mode de règlement ?

Avant de vous présenter les avantages et inconvénients des différents modes de règlement faisons un point définition :

- Un effet de commerce est un titre négociable qui tient lieu de moyen de paiement ;

- Un billet à ordre est un document réalisé par le client. Dans ce document, il affirme qu’il réglera la facture à la date d’échéance décidée au préalable ;

- Une lettre de change est un document toujours sur support papier. Il est réalisé par le fournisseur en parallèle de la facture qu’il envoie au client. Le client signe celle-ci et la réexpédie ce qui fait office d’assentiment pour pouvoir débiter son compte lorsque l’échéance arrive à son terme. Une lettre de change doit se référer à une créance client, c’est-à-dire à une vente réelle.

- Une lettre de change relevé (LCR) est un document qui reste un titre papier mais qui sera traité informatiquement après sa réception par la banque dans un objectif de simplification.

- Une lettre de change relevé magnétique est une LCR dont les données sont transmises numériquement du tireur à sa banque sur un support magnétique. C’est un fichier informatique et contrairement à la lettre de change et la lettre de change relevé, elle n’est pas considérée comme un effet de commerce car elle n’a pas de support papier.

Voici les avantages de la LCR magnétique :

- Elle vous permet de réaliser des économies car il n’y a plus ni manipulation ni échanges de support papier. Vos coûts financiers et administratifs vont donc baisser ;

- Au niveau juridique elle est en tout point semblable à une LCR en format papier ;

- La LCR magnétique n’est pas un effet de commerce. En effet, le droit cambiaire suppose un support papier cependant elle comporte les mêmes garanties ;

- Elle vous permet de gagner du temps. Vos traites papier seront approuvées sans avoir à les signer et vous n’aurez plus besoin d’envoyer à votre banque des avis de domiciliation ;

- Ce type de LCR offre une bien meilleure expérience car vous pourrez réviser ou récuser une LCR magnétique si vous êtes face à un différend ;

- Enfin étant donné que vous devez donner votre autorisation avant de réaliser tout procédé, il y a très peu de risques d’escroquerie ou détournement.

Pour récapituler, voici un tableau comparatif des différents modes de règlements avec leurs avantages et inconvénients.

5. Comment calculer l’escompte de règlement ?

L’escompte de règlement est une réduction de prix que vous octroyez à votre client pour le remercier de payer sa facture comptant ou en amont de la date d’échéance.

Lorsque vous l’émettez, cela implique que vous enleviez la TVA qui correspond à cette réduction. Sinon vous serez obligé de payer la TVA sur le prix total (sans escompte) du bien ou service que vous avez vendu.

Ce n’est pas ce que vous souhaitez et je vous comprends !

Vous avez donc deux options :

- Soit, vous envoyez une nouvelle facture qui permettra de supprimer l’ancienne. Sur cette facture vous indiquerez la même référence que l’ancienne facture et expliciterait l’annulation de l’ancienne facture.

- Soit, vous rédigez une note d’avoir avec la référence de la facture originale. En vous affichez le montant « hors taxe » de la réduction de prix que vous avez accordé à votre client ainsi que le montant de la TVA correspondant à cette réduction.

Maintenant, explorons ensemble les détails du calcul :

La première étape est le calcul du montant de l’escompte toutes taxes comprises.

Pour cela on utilise le taux d’escompte qui est le taux d’intérêt servant à calculer un escompte.

Le montant de l’escompte TTC est égal au prix TTC multiplié par le taux d’escompte.

La seconde étape est le calcul du prix qui va être effectivement payé par le client qui bénéficie de l’escompte. Pour cela on déduit au prix TTC le montant de l’escompte TTC.

La troisième étape est le calcul du prix hors taxe. Pour le calculer il vous suffit de connaître le taux de TVA.

En effet, Prix HT = Prix TTC *100/(100+Taux de TVA)

La quatrième étape est le calcul du montant de l’escompte HT. L’escompte HT est égal au prix HT multiplié par le taux de réduction.

Attention la cinquième étape est souvent laissée de côté. Prenez vos précautions et faites un rapide contrôle de vos calculs.

Appliquez la TVA sur l’escompte, vous obtiendrez le montant de la TVA sur l’escompte que vous additionnerez au montant HT.

Vous devriez avoir le montant de l’escompte toutes taxes comprises.

Soyez vigilant, afin de réaliser un escompte pour paiement comptant. Il faut nécessairement que les clauses figurent sur chaque facture réalisée par le vendeur.

6. Comment calculer un escompte bancaire ?

Tout d’abord lorsque vous réalisez un escompte bancaire, la banque va en quelque sorte vous racheter votre créance client. Cependant vous déduirez au montant de la facture les intérêts que vous versez à la banque.

Le montant de ces intérêts est déterminé grâce au taux d’escompte.

Le montant de l’escompte est égal à la valeur de l’effet de commerce multiplié par le taux d’escompte, multiplié par le nombre de jours à attendre avant la date d’échéance divisé par 360.

Le taux de l’escompte bancaire est fixé par la banque. Il dépend des taux d’intérêts bancaires et de la perception plus ou moins risqué du débiteur.

7. Quels bénéfices pouvez-vous tirer d’un escompte ?

Que ce soit un escompte commercial ou bancaire :

- Cela vous permet d’éviter un décalage de trésorerie. Il est très fréquent qu’une entreprise soit obligée de payer ses fournisseurs avant d’avoir été réglée par ses clients. Or ce n’est pas très commercial de refuser d’accorder une créance client.

En vous servant de l’escompte, que ce soit commercial ou bancaire vous éviterez ce problème à moindre frais. En effet, dans les deux cas vous perdrez un peu d’argent, le montant de l’escompte accordé au client ou les commissions payées à la banque. Mais vous éviterez une situation de découvert bancaire lié à une difficulté de trésorerie. L’escompte est peu coûteux en comparaison à des agios payés en cas de découvert bancaire.

- De plus les banques sont plus enclines à escompter des effets de commerce plutôt qu’à vous accorder un découvert car en cas d’impayés la banque se tournera vers vous pour rembourser l’effet de commerce. Vous serez mieux perçu auprès de votre banque si vous avez anticipé un décalage de trésorerie. Ainsi que si vous avez fait la démarche de demander un escompte plutôt que si vous êtes pris au dépourvu et demander d’autoriser un découvert bancaire au dernier moment. Cela vous servira si vous souhaitez demander un prêt dans le futur.

- C’est un geste commercial pour vos clients qui apprécieront de bénéficier d’une remise.

- Cela vous évitera les multiples relances clients et le stress causé par l’attente du règlement de vos factures.

- Une fois les effets de commerce cédés à votre banque, ils ne sont plus comptabilisés dans votre bilan. De cette façon si vous vouliez effectuer un investissement, vous seriez en mesure de le faire car votre capacité de financement n’est pas touchée.

8. Pour aller plus loin : escompte ou affacturage ?

L’affacturage ressemble en de nombreux points à l’escompte bancaire. Cependant au lieu de céder vos créances à votre banque, vous les cédez à un organisme financier dénommé factor.

En échange, vous verserez à cet organisme financier une commission d’affacturage sur le montant de la facture qu’il vous aura acheté.

La différence principale avec l’escompte est que si la banque n’est pas responsable en cas d’impayés, le factor lui assume le risque final d’encaissement.

Grâce à l’affacturage vous pouvez vous débarrasser de vos factures. Vous n’aurez même pas à craindre que la banque vous débite si votre client ne paye pas.

Conclusion

L’escompte est un moyen facile et peu coûteux pour obtenir un financement pour votre entreprise. Cette méthode vous permet de préserver votre trésorerie en cas de simple décalage de trésorerie, voir même en cas de difficultés passagères.

Mais c’est aussi l’un des moyens d’accélérer la remontée du cash dans votre entreprise, ce qui permet deux objectifs :

- Résorber en 3 mois une difficulté passagère de trésorerie

- Accélérer votre croissance.

La mise en place de cette solution ne peut être réussie que si vous réalisez un budget de trésorerie. Vous devrez ensuite suivre attentivement vos flux de trésorerie.

Vous ne pourrez pas faire les démarches nécessaires et prévoir que vous aurez besoin d’un escompte si vous ne faites pas au préalable des prévisions claires de votre trésorerie.

On ne le répètera jamais assez, votre entreprise ne pourra pas survivre sur le long terme sans une gestion de trésorerie efficace !