Du Cash à Gogo ! – 4 – L’efficacité des mesures de la Théorie des Contraintes pour optimiser votre cash

Le chiffre d’affaires, la productivité, la rentabilité… sont des conséquences du cash initial, pas des causes ! Il faut changer son référentiel de réflexion…

La suite complète des 5 articles :

article 1 : Comment maximiser le cash de l’entreprise ?

article 2 : Passer d’une logique de coûts à une logique de cash

article 3 : Utilisez un système de mesures adaptées pour maximiser le cash !

article 4 : L’efficacité de la Théorie des Contraintes pour optimiser votre cash

article 5 : Avez-vous une contrainte de cash et comment la soigner ?

Demander une présentation de l’outil TurboPilot pour optimiser votre gestion de trésorerie.

Chapitre 3 : Exemples d’utilisations montrant l’efficacité des mesures de la Théorie des Contraintes dans la prise de décision du dirigeant

Interrogez-vous ! Posez-vous la seule question qui compte…

3.1 Quelques exemples d’actions possibles sur le cycle du cash

1/ Les actions sur les décaissements

Il s’agit principalement des actions sur les délais de règlement aux fournisseurs.

Les délais de règlement effectif aux fournisseurs peuvent être ramenés en nombre de jours moyen d’achats TTC sur une période.

Le calcul peut se faire à partir des comptes de bilan et du montant des achats aux fournisseurs TTC de l’année N.

Le but est d’évaluer les décaissements de l’année et de calculer le nombre de jours de crédit que nous accordent les fournisseurs en moyenne.

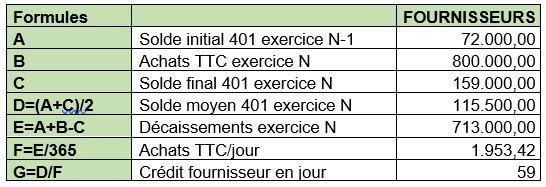

Le solde du compte fournisseurs 401 à une date donnée correspond au montant TTC des dettes de l’entreprise auprès de ses fournisseurs.

Pour déterminer le délai moyen en jours du crédit que l’entreprise obtient de ses fournisseurs sur un exercice donné N, il faut rapprocher le montant annuel TTC des achats (365 jours d’achats TTC) du montant moyen du compte fournisseurs sur la période.

Les décaissements de la période sont égaux au solde à nouveau du 401 au 1/1/N plus les achats TTC de N moins le solde du 401 au 31/12/N :

Exemple :

Ce délai de crédit moyen doit être comparé aux conditions convenues avec les fournisseurs. L’analyse doit être suffisamment fine pour déterminer si ces conditions sont respectées ou non.

Si elles ne sont pas respectées, par exemple si le délai convenu est de 30 jours fin de mois (soit 45 jours en moyenne) et que vous réglez vos fournisseurs avec un retard moyen de 59 – 45 = 14 jours, vous êtes peut-être en risque de perdre cette faculté de payer à terme et en conséquence de rallonger – par suppression du crédit – votre cycle du cash d’autant.

Vous pouvez aussi vous intéresser à trouver des fournisseurs vous accordant des délais plus importants avec sans doute en contrepartie des prix plus élevés. L’arbitrage doit être rendu, à volumes de commandes égaux, en mesurant l’amélioration de votre cash qui en résulte.

2/ Les actions sur les encaissements

Votre process de relance/recouvrement est-il efficace ?Dans les activités BtoC, l’encaissement est généralement instantané, à la commande ou à l’achat.

Mais dans le BtoB, la vitesse de facturation (automatisation maximale), puis de relance et de recouvrement peut faire une grande différence !

Par ailleurs, votre délai clients dépend d’un autre paramètre : les délais clients accordés (et parfois subis).

Ce qui ouvre le champ à une autre action : il s’agit principalement des actions sur les délais de paiement accordés aux clients.

Les délais de paiement effectif des clients peuvent être ramenés en nombre de jours moyen de ventes TTC sur une période.

Le calcul peut se faire à partir des comptes de bilan et du montant des recettes TTC des clients de l’année N.

Le but est d’évaluer les encaissements de l’année et de calculer le nombre de jours de crédit que nous accordons à nos clients en moyenne.

Le solde du compte clients 411 à une date donnée correspond au montant TTC des créances que l’entreprise détient sur ses clients.

Pour déterminer le délai moyen en jours du crédit que l’entreprise consent à ses clients sur un exercice donné N, il faut rapprocher le montant annuel TTC des recettes (365 jours TTC) du montant moyen du compte clients sur la période.

Les encaissements de la période sont égaux au solde à nouveau du 411 au 1/1/N plus les recettes TTC de N moins le solde du 411 au 31/12/N

Exemple :

Ce délai de crédit moyen doit être comparé aux conditions convenues avec vos clients. L’analyse doit être suffisamment fine pour déterminer si ces conditions sont respectées ou non.

Si elles ne sont pas respectées, par exemple si le délai convenu est de 30 jours fin de mois (soit 45 jours en moyenne) et que vos clients vous règlent avec un retard moyen de 77 – 45 = 32 jours, vous rallongez votre cycle du cash d’autant.

Une des pistes possibles, habituellement envisagée, est de recourir à un service de recouvrement avec le risque de perdre certains clients.

Une autre piste habituelle est de recourir, moyennant un coût (> à 5%) et une réduction du cash disponible (de 15 à 20 %), à une société d’affacturage, sachant que cette dernière ira cueillir les « plus belles cerises » et vous laissera vous débrouiller avec les autres.

Mais vous avez la possibilité de raccourcir les délais de paiement de vos clients en leur offrant un deal difficile à refuser (ce que les marketers appellent « une offre irrésistible ») : un rabais tarifaire important en contrepartie d’un paiement plus rapide.

Votre proposition est la suivante :

« Cher client, je vous offre un rabais de 15 % sur les tarifs de mes produits en contrepartie d’un règlement à réception de votre commande. Le rabais est conditionné à l’encaissement du règlement dans les 6 jours ouvrés de la réception de la livraison. »

IMPORTANT : cette offre doit être limitée dans le temps et réservée à certains clients.

Tout cela se calcule, nous le verrons en détail dans le chapitre suivant.

3.2 Quelques exemples d’actions possibles sur le cycle d’opérations (l’argent bloqué dans le système pour générer des ventes)

1/ Les actions sur l’argent bloqué dans les stocks d’approvisionnements

Il s’agit de commander des quantités plus petites mais plus fréquemment, soit avec les mêmes fournisseurs, soit avec de nouveaux partenaires éventuellement localisés à proximité pour réduire les temps de transports.

L’idéal est de négocier des lots plus petits sans augmentation de prix, par exemple en s’engageant sur des quantités minima par période (trimestre, année), avec des remises in fine, ou en acceptant de payer les transports supplémentaires occasionnés par les lots plus petits sans augmentation des prix des achats proprement dits.

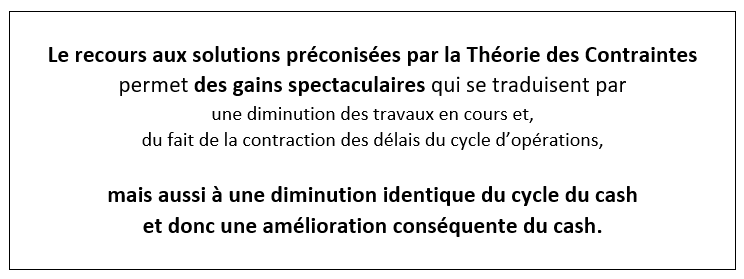

Les risques de ruptures avec pour conséquence l’arrêt de la fabrication doivent être pris en compte. En effet tout arrêt sur la contrainte si celle-ci se situe dans le process de fabrication signifie l’arrêt de la production de l’entreprise.

2/ Les actions sur l’argent bloqué dans la fabrication

- Par des actions pour augmenter la vitesse du flux en interne (DBR, S-DBR, .)[1]

Très souvent on constate que le temps que les produits en cours passent dans le process de fabrication sont considérablement plus longs que la somme des temps d’usinage.

Il n’est pas rare que le rapport soit de un à cent !

La raison réside dans les temps d’attentes plus longs dans un process engorgé (trop de produits en même temps) et l’utilisation systématique de la fabrication par lots pour faire des économies sur les temps de réglages.

[1] DBR : Drum-Buffer-Rope la solution de la Théorie des Contraintes pour accélérer le flux de production .

S-DBR = le DBR simplifié. La présentation détaillée de ces solutions sort du cadre de ce livre.

- Par des actions augmentant la capacité de production

La capacité de production d’un process est égale à la capacité de production du maillon le plus faible de la chaîne des opérations, contrainte ou goulot. L’objectif est là d’augmenter la capacité de la contrainte ou du goulot et sa capacité protectrice (pour amortir les fluctuations de charge).

On dit qu’on élève la contrainte. Il faut simplement s’assurer que celle-ci n’a pas été remplacée par un nouveau maillon faible.[1]

[1] Idem

3/ Les actions sur les livraisons

Livrez-vous vos clients à l’heure et en un seul envoi ?

C’est le concept d’OTIF (« On Time In Full »), que l’on exprime en % des quantités livrées.

Un OTIF de 80% signifie que 80 % de vos livraisons sont livrées à l’heure et complètes.

Ce qui a contrario veut dire que 20 % de vos livraisons sont livrées en retard et, le cas échéant, en plus d’une fois.

Ne vous laissez tenter par les « économies » réalisées en regroupant les transports. Elles vont à l’encontre du but recherché, la satisfaction du client, et ne rapportent, le plus souvent que des « bouts de chandelle ».

Là encore, un flux de livraisons plus rapide améliore la vitesse de votre collecte de cash d’autant. Et donc votre faculté à générer du cash additif.