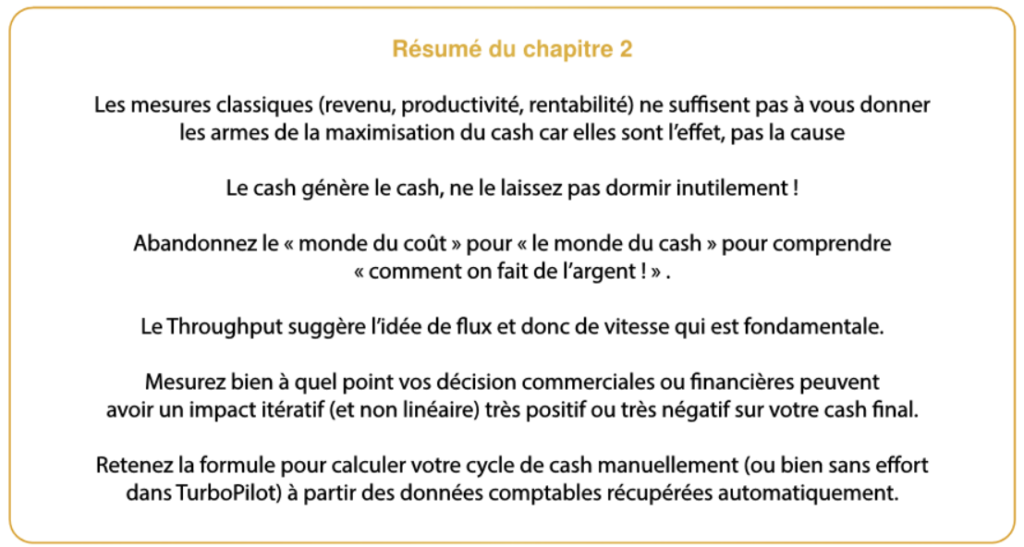

Du Cash à Gogo ! – 3 – Utilisez un système de mesures adaptées à l’objectif qui est de maximiser le cash !

Le chiffre d’affaires, la productivité, la rentabilité… sont des conséquences du cash initial, pas des causes ! Il faut changer son référentiel de réflexion…

La suite complète des 5 articles :

article 1 : Comment maximiser le cash de l’entreprise ?

article 2 : Passer d’une logique de coûts à une logique de cash

article 3 : Utilisez un système de mesures adaptées pour maximiser le cash !

article 4 : L’efficacité de la Théorie des Contraintes pour optimiser votre cash

article 5 : Avez-vous une contrainte de cash et comment la soigner ?

Demander une présentation de l’outil TurboPilot pour optimiser votre gestion de trésorerie.

Chapitre 2 : Utilisez un système de mesures adaptées à l’objectif qui est de maximiser le cash !

Interrogez-vous ! Posez-vous la seule question qui compte…

2.1 Quels sont aujourd’hui les outils dont je dispose pour maximiser le cash dégagé par mon entreprise

Evaluons ces trois propositions classiques :

Est-ce en mesurant ?

Proposition 1 – votre revenu, autrement dit votre chiffre d’affaires ?

Proposition 2 – votre productivité, soit le ratio revenus/coûts ?

Proposition 3 – votre rentabilité, c’est-à-dire en surveillant votre EBITDA ou votre profit net.

Certes, ces mesures traditionnelles sont le B.A.BA d’une bonne gestion mais vous allez voir qu’elles ne suffisent

pas à vous donner les armes de la maximisation du cash.

Sur la première proposition de mesure : le REVENU

• Etes-vous d’accord avec l’affirmation suivante ?

« Mon chiffre d’affaires est ce qui génère du cash pour mon entreprise. »

Pour résumer, est-ce que plus je fais de chiffre d’affaires plus je génère du cash ?

• Comparez-la avec l’affirmation suivante :

« Est-ce que plus je dispose de cash, plus je génère du chiffre d’affaires ? »

Illustration : comment lancer une entreprise rentable et génératrice de cash sans avoir au préalable investi, embauché, consommé des matières ?

On a alors :

Sur la deuxième proposition de mesure : la PRODUCTIVITE

• Etes-vous d’accord avec l’affirmation suivante ?

« Est-ce que plus j’améliore la productivité de mon entreprise, plus je génère du cash ? »

Cette affirmation mérite qu’on la regarde de plus près : comment définissez-vous la productivité ?

Est-ce de faire la même performance à moindre coût ?

Autrement dit est-ce améliorer le ratio PRODUCTIVITE = REVENUS/COÛTS par la baisse du dénominateur ?

Voyez-vous la limite ?

Moins de coûts = moins d’entreprise.

Plus du tout de coûts = plus du tout d’entreprise.

• Comparez-la avec l’affirmation suivante :

« Est-ce que plus je dispose de cash, plus je peux financer de dépenses utiles pour développer mes activités ? »

J’améliore mon ratio de PRODUCTIVITE par un accroissement du numérateur et du dénominateur, l’accroissement du numérateur étant supérieur à celui du dénominateur !

On a alors :

Sur la troisième proposition de mesure : la RENTABILITE

• Etes-vous d’accord avec l’affirmation suivante ?

« La rentabilité de mon entreprise est le facteur qui génère le cash dont elle dispose ? »

Pour résumer est-ce que la rentabilité est la cause première du cash que vous générez ?

• Comparez-la avec l’affirmation suivante :

« Le cash disponible (le « Free Cash Flow ») est ce qui génère la rentabilité. »

Pour résumer : vous est-il possible – sans cash – de générer du profit ?

On a alors :

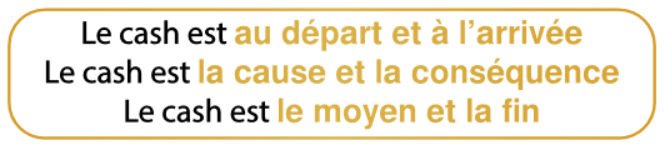

Ne prenez pas l’effet pour la cause !

Dans les trois propositions présentées, ne pensez-vous pas que ce n’est pas la queue qui remue le chien,

mais bien le chien qui remue la queue et qu’hélas, comme trop souvent, ou prend l’effet pour la cause.

En réalité, tout bien analysé :

• FONDAMENTAL : avoir du cash disponible pour générer du cash pour votre entreprise par ses activités doit être VOTRE PRIORITE !

• LE COROLLAIRE : ne laissez pas dormir inutilement trop de cash sur un compte bancaire (souvent non rémunéré), en pensant que vous gérez prudemment « en bon père de famille ». Il y a sans doute mieux à faire avec ce cash…

2.2 Les systèmes de mesure inadaptés hérités du « Monde du Coût »

Le « Monde du Coût » ou « Cost World » est la dénomination dont les pourfendeurs de la comptabilité de gestion traditionnelle ont affublé Outre-Atlantique dans les années 80 les méthodes du Cost Accounting (la comptabilité par les coûts).

Ils en ont constaté à l’époque l’incapacité à fournir une information pertinente et fiable aux managers qui expliquait pourquoi notamment les Japonais taillaient à tour de bras des croupières aux majors américaines, notamment dans les mondes de l’automobile et de l’électronique.

On peut regretter que ces idées bien documentées qui constataient la pertinence perdue de la notion de coût n’aient pas encore aujourd’hui traversé l’Atlantique.

L’un des premiers pourfendeurs de ces « vaches sacrées » du Monde du Coût a été Eliyahu GOLDRATT qui a initié une autre façon (plus managériale et plus proche de la réalité) de mesurer la performance des entreprises par la Comptabilité du Throughput (« Throughput Accounting »).

Le mot THROUGHPUT suggère l’idée de « débit » et donc de « flux » qui traverse l’entreprise.

Et qui dit flux dit « vitesse de ce flux ».

Et quand on commence à parler de vitesse, alors pourquoi ne pas ACCELERER cette vitesse ?

Accélérer oui, mais pour quels objectifs ?

• Pour sauver une entreprise…

• Pour accélérer sa croissance !

C’est tout l’enjeu de « l’Accélération de la Vélocité du Cash » inventée par Ravi GILANI qui a merveilleusement exploité la Théorie des Contraintes dont l’inventeur génial est cité plus haut.

Choisissez l’objectif qui vous conviendra le mieux selon la situation actuelle de votre entreprise…

Retenez simplement à présent que dans la suite de ce livre, la notion de coût sera définitivement écartée

au profit de réalités bien plus concrètes et bien plus « orientées cash » comme les notions de dépenses ou de recettes.

Et vous verrez comme il est facile de se passer des coûts, ces « fantômes mathématiques » dénoncés par Eliyahu GOLDRATT.

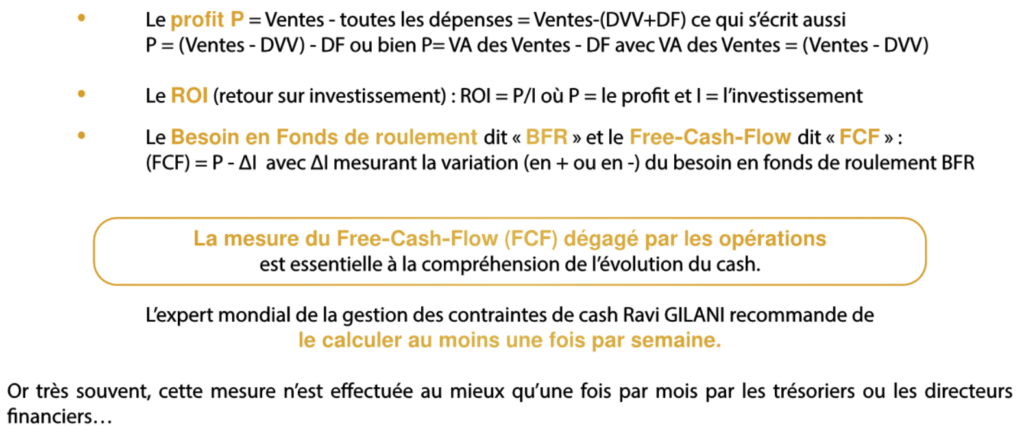

Néanmoins, tout n’est pas à rejeter dans les mesures financières conventionnelles.

Mais si vous ne trouvez pas d’utilisation pratique pour la surveillance du cash avec des soldes intermédiaires de gestion comme l’EBITDA, vous pourrez vous rabattre sur la notion de Free-Cash-Flow qui est une mesure

directe du cash disponible pour vos activités et vos actionnaires.

2.3 Les mesures efficaces du « Monde du Throughput » ou « Monde du Cash »

La première leçon de Le But de Goldratt est que le but de toute entreprise du secteur du profit est de faire de l’argent. Et pour mesurer si ce but est atteint ou plus exactement si on s’en approche, il faut disposer d’un

ensemble de mesures qui décrivent « comment on fait de l’argent ».

Les 3 trois mesures inventées par E. GOLDRATT et adaptées par R. GILANI au cash sont :

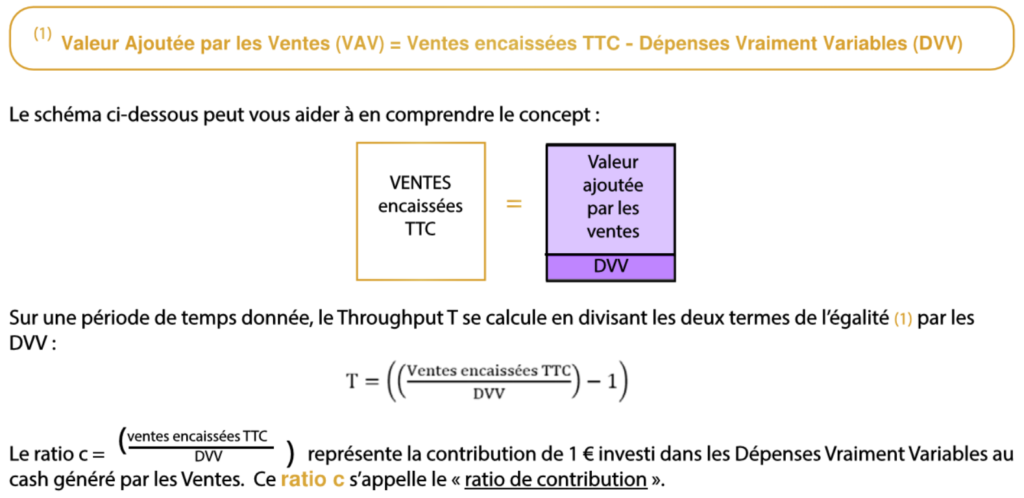

• Le Throughput (T) = le taux de cash généré par les ventes

• L’Investissement (I) = le cash bloqué dans le système

• Les Dépenses de Fonctionnement (DF) = le cash dépensé pour générer des ventes à partir de l’Investissement.

IMPORTANT : Ces trois mesures globales illustrent toutes les utilisations du cash dans l’entreprise.

Elles ont des définitions très précises :

1/ Le Throughput (T) : C’est le taux auquel l’entreprise génère de l’argent par les ventes.

Goldratt considère les Dépenses Vraiment Variables (DVV) avec les Ventes.

Ces dépenses sont toutes celles qui pourraient être évitées si l’entreprise décidait de ne pas produire une unité de produit ou de service supplémentaire.

Il s’agit d’achats vraiment proportionnels aux quantités vendues (dans les services, il faut inclure dans les DVV le temps de travail directement affectable aux clients).

Il les déduit des Ventes TTC et obtient l’égalité suivante :

Nous verrons plus loin au chapitre 4 qu’il permet de calculer la notion fondamentale de « Cash de Survie Adéquat » (CSA) indispensable pour financer les Dépenses de Fonctionnement (DF) et ses Dépenses

Vraiment Variables (DVV).

2/ L’Investissement (I) : C’est tout l’argent bloqué sur le moment dans l’entreprise pour la réalisation de son But.

L’Investissement fait référence aux :

• Agencements

• Bâtiments

• Equipements

• Stocks (matières premières + travaux en cours + produits finis)

• Le crédit consenti aux clients (clients à recevoir) fait partie de l’Investissement.

A noter que les travaux en cours et les produits finis y sont valorisés sans tenir compte des coûts dits de « main d’œuvre directe », les salaires et charges afférents ayant déjà été versés et comptés dans les Dépenses de Fonctionnement dont la définition suit.

3/ Les Dépenses de Fonctionnement (DF) : c’est tout l’argent dépensé pour transformer l’Investissement en Throughput par les ventes.

Les Dépenses de Fonctionnement comprennent notamment les :

• Salaires chargés

• Loyers

• Assurances

• Toutes les autres dépenses qui seraient quand même décaissées si les opérations de production étaient totalement arrêtées pour un temps.

Elles ne comprennent pas les dépenses qui varient directement avec la production ou les services qui constituent les Dépense Vraiment Variables (DVV).

2.4 Les mesures de la Théorie des Contraintes et leurs relations avec les mesures conventionnelles

La Théorie des Contraintes utilise les mesures conventionnelles suivantes :

2.5 Comment votre cash est-il impacté par vos décisions commerciales ?

-

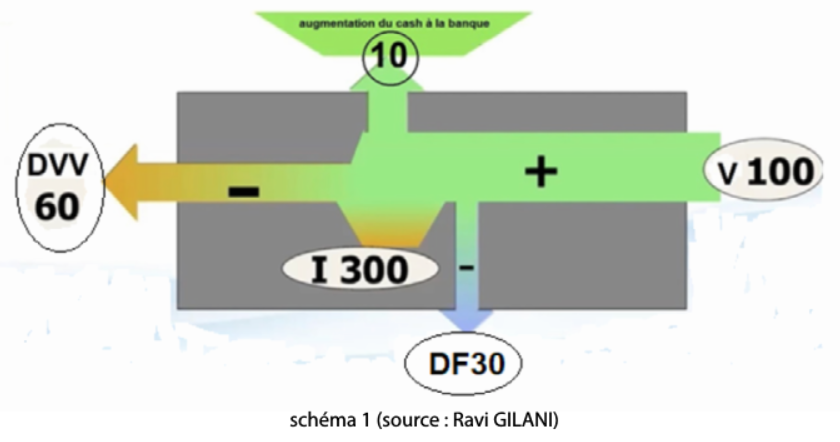

La situation initiale :

Ce schéma vous montre comment le flux des ventes (V=100) finance le flux des Dépenses de Fonctionnement

(DF=30), les Dépenses Vraiment Variables (DVV=60) pour dégager une augmentation de 10 du cash à la banque : 100-30-60=10.

-

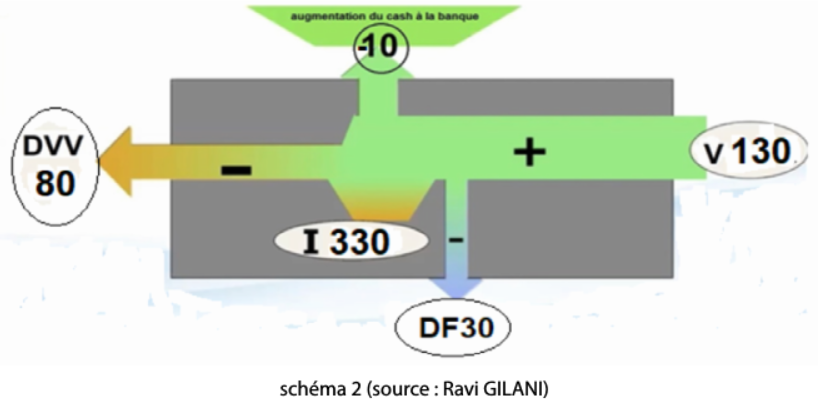

La nouvelle situation :

Vous devez maintenant décider d’accepter la proposition d’un client qui est prêt à acheter pour 33,33 avec un rabais

de 10%, soit 30 avec un paiement différé. Les DVV de l’offre sont de 20.

Regardons ce qui se passe : les ventes passent de 100 à 130. Elles financent toujours 30 de DF et 80 de DVV. L’Investissement est augmenté de 30 du fait de l’augmentation du poste Clients à recevoir.

Le solde de trésorerie de l’opération est négatif de -10 :

V-DF-DVV-ΔI =130-30-80-30= -10 avec ΔI = 30, augmentation du besoin en fonds de roulement.

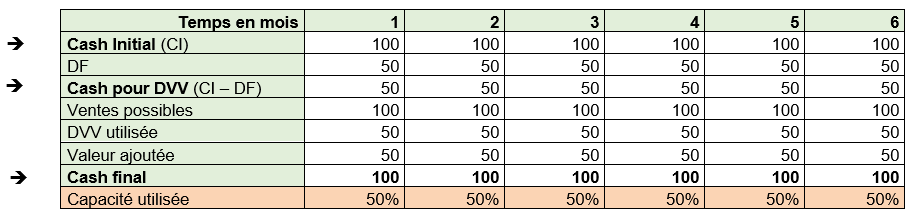

2.6 Que peut-il arriver lorsqu’une entreprise a une trésorerie serrée ?

La situation initiale :

Imaginons une entreprise dont la situation de trésorerie est tendue, à l’équilibre fragile.

Elle tourne à 50 % de sa capacité de production et elle a la clientèle pour l’absorber.

• On suppose qu’en capacité maximale de prodction, les ventes TTC générées représentent 200 et que

les DVV sont à 50% des ventes (ainsi ventes=2*DVV) : le cash généré sur la période reste constant.

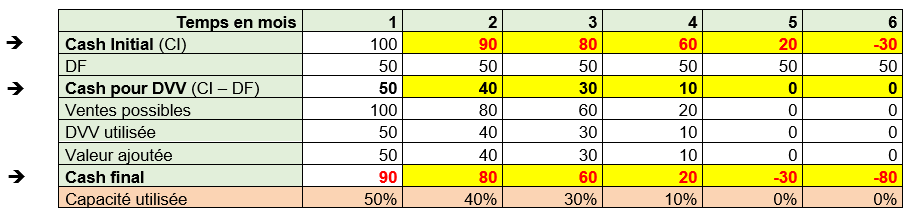

La nouvelle situation négative :

• Que devient cette entreprise si elle connait un incident : un client défaillant qui ne règle pas le 1er

mois de sa facture de 10. Cela réduit dès le début de cycle le cash final du mois 1 qui devient alors

égal à 90 (100 – 10) :

L’incident de paiement du 1er mois affecte le cash final qui est de plus en plus insuffisant pour alimenter les Dépenses Vraiment Variables (DVV).

Elles sont réduites à 40 le mois 2, puis à 30 le mois 3, puis à 10 le mois 4 : l’équilibre initial est rompu, un cycle infernal s’enclenche qui fait inéluctablement partir le cash final en territoire négatif !

Aucune production n’est possible les mois 5 et 6 et les dépenses de fonctionnement des mois 5 et 6 ne peuvent pas être payées.

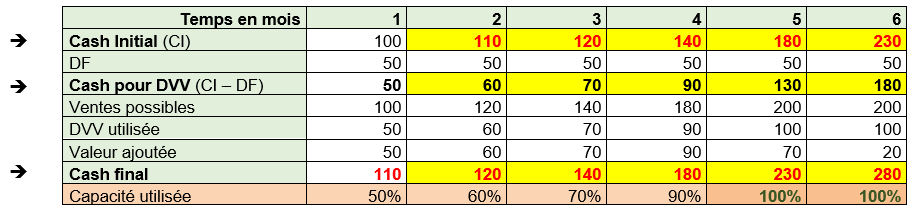

La nouvelle situation positive :

• Que devient, à l’inverse, la situation de l’entreprise si du cash supplémentaire (+10) est injecté le mois 1 :

Le cumul du cash dégagé pour financer les DVV provoque une amélioration spectaculaire (et non linéaire) du

cash final qui passe de 110 à 280 (+155%) !

Notez que l’amélioration est limitée dès le mois 5 par la capacité de production utilisée à 100% les mois 5 et 6.

Ces exemples illustrent les impacts (négatifs ou positifs) non linéaires du cash initial sur l’évolution des activités et du cash final !

• On perçoit mieux alors à quel point la maîtrise du cash et de son accélération peuvent jouer un rôle puissant sur le sauvetage d’une entreprise mais aussi sur l’accélération de sa croissance.

• On comprend mieux pourquoi laisser dormir un PGE sur un compte en banque n’est probablement pas la bonne stratégie pour obtenir la meilleure sortie de crise actuellement !

• On comprend aussi que l’usage pertinent d’un cash emprunté – même à des taux élevés – peut avoir des effets extrêmement bénéfiques.

D’autant plus qu’il faudra probablement que les entreprises réalisent 120 à 130% de leur chiffre d’affaires

d’avant-crise pour rembourser un endettement beaucoup plus important !

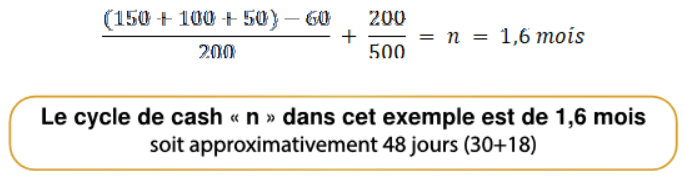

2.7 Comment calculer votre cycle de cash à partir de ces mesures ?

Voici une formule qui permet de calculer n, la durée de votre cycle du cash, en jours, en semaines ou en toute autre période adéquate :

Les stocks, en cours de production, sous-traitance, comptes fournisseurs, DVV, comptes clients et les Ventes sont entrés pour leurs soldes moyens sur une période de référence identique : le mois ou l’année ou tout autre découpage qui vous paraît convenir (par exemple le trimestre).

Les stocks et encours de production moyens et les DVV sont calculés selon la méthode de valorisation de la Théorie des Contraintes, c’est-à-dire qu’ils ne comprennent que les coûts d’achat et d’acquisition des matières premières (transports, commissions sur achats par exemple) à l’exclusion de toute incorporation de main d’œuvre directe.

Exemple de calcul :

La période de référence est le mois.

Les données sont tirées de la comptabilité et retraitées pour être conformes aux préconisations de calcul de la Théorie des Contraintes pour chacune d’entre elles :

Stocks = 150

Encours de production = 100

Sous-traitance = 50

Comptes fournisseurs = 60

DVV = 200

Ventes = 500

Comptes clients = 200