Du Cash à Gogo ! – 2 – Passer d’une logique de coûts à une logique de cash pour optimiser votre trésorerie

Le but d’une entreprise est de maximiser sa production de cash aujourd’hui et dans le futur. Mais comment s’y prendre le plus efficacement possible ?

Nous vous proposons ici « le cas SNCF » ainsi que l’intégrale du premier chapitre de cet ouvrage « Qu’est-ce que le cash ? »

Inscrivez-vous pour recevoir votre exemplaire PDF gratuit

Lire l’introduction de l’ouvrage

La suite complète des 5 articles :

article 1 : Comment maximiser le cash de l’entreprise ?

article 2 : Passer d’une logique de coûts à une logique de cash

article 3 : Utilisez un système de mesures adaptées pour maximiser le cash !

article 4 : L’efficacité de la Théorie des Contraintes pour optimiser votre cash

article 5 : Avez-vous une contrainte de cash et comment la soigner ?

Demander une présentation de l’outil TurboPilot pour optimiser votre gestion de trésorerie.

Le cas SNCF

1/ Les faits

La SNCF a annoncé qu’elle supprimait à la réservation certains TGV des mois de juillet et août 2020 en raison du faible nombre de voyageurs ayant réservé sur ces trains en juin.

On pourrait en conclure que la SNCF estime que certains de ces trains, en raison du faible nombre de voyageurs anticipé, ne sont pas rentables.

2/ Notre intuition en « mode cash »

Le présupposé sous-jacent est que la rentabilité de chaque train peut être mesurée et que la rentabilité du trafic voyageurs TGV à une période donnée est la somme arithmétique de la rentabilité de tous les TGV en circulation.

Ce mode de calcul (en « mode comptable » et non en « mode cash »)

par les rentabilités locales

a toutes les chances de conduire

à une baisse de la rentabilité globale de la SNCF !

Bien que nous ne disposions pas des données chiffrées exactes, on peut cependant remarquer que les seules Dépenses Vraiment Variables (nous expliquerons ces « DVV » plus loin dans cet ouvrage) encourues sur la circulation des TGV sont la TVA sur les billets vendus (10%), les dépenses d’énergie (électricité) et de nettoyage à l’arrivée – à supposer que le nettoyage soit sous-traité à une entreprise externe spécialisée.

Ce sont les seules dépenses qui seront évitées si le TGV est annulé.

En effet, les dépenses structurelles et de personnel subsistent, que les TGV roulent ou non.

3/ Notre estimation (forcément approximative) des pertes liées à cette décision

Les données disponibles sur internet de l’énergie électrique consommée par un TGV nous indique une consommation moyenne de 3 kWh/100 passagers/km parcouru.

Le trajet moyen d’un TGV étant de 440 kms, on obtient une consommation de 440 * 3 = 1 320 kWh pour 100 passagers transportés (la différence de poids ne crée pas une augmentation significative de l’énergie consommée pour 150 passagers).

Si on suppose que la SNCF achète son énergie électrique aux alentours de 0,08€ HT/kWH (tarif grands consommateurs industriels) : un trajet moyen coûtera TTC environ 1 320 * 0,08€ *1,2 = 126,72€.

Pour nettoyer le TGV, il faut 2 personnes par voiture soit 16 personnes par rame, payées à 10€/heure chargée soit avec la marge de l’entreprise de nettoyage 35€ HT/heure. Le nettoyage d’une rame prend ¼ heure pour une dépense vraiment variable de 201,60 €.

Les dépenses vraiment variables (DVV) hors TVA par TGV s’élèvent à = 126,72€ + 201,60€ = 328,32€.

Avec la TVA (sur une hypothèse de 100 passagers), il faut y ajouter 100 * 3,64€ = 364€.

Soit un point mort théorique par TGV de 692,30€.

Le nombre maximum de passagers assis transportés par une simple rame TGV duplex est de 510.

Le prix d’appel est voisin de 40 €/passager dont 3,64 € de TVA. Le prix moyen HT est de 36,36 €.

Il faut 692,30€/36,36 = seulement 19 passagers soit 3,7% de taux de remplissage pour couvrir les Dépenses Vraiment Variables.

Les annonces faites par la SNCF en juin ont mentionné des taux de réservation de 12 % en juillet et 6 % en août sur des trains finalement annulés.

On peut imaginer que ces taux auraient augmenté à mesure de l’approche des dates de départs.

Imaginons malgré tout des taux assez faibles tenant compte de la situation sanitaire et des mesures de distanciation sociale soit 20% de remplissage en juillet et 30% en août (contre 67% en moyenne).

IMPORTANT : c’est le point mort de cash de notre estimation (montant minimum de CA qu’il faut réaliser avant de gagner le premier euro) qui est important.

Soit pour 60 TGV (nettoyage + énergie) = 328,32€ * 60 = 19.699,20€.

Auquel l’impact de la TVA doit être ajouté (elle fait partie de nos DVV), elleest de :

3,64€ * (102 + 153) * 30 = 27 846,00€

Soit un point mort total pour les 60 TGV de 46 278,00€

soit environ 6€/passager.

Admettons donc que :

- les taux de remplissage effectifs auraient été sur ces trains de 20 % en juillet et 30% en août

- les passagers auraient payé leur billet en moyenne chacun 40 € (prix promotionnels)

- la SNCF ait annulé 30 TGV en juillet et 30 TGV en août.

Alors, le manque à gagner (estimé) en termes de CA TTC pour la SNCF est de 306 000€ :

En juillet :

102 passagers (20%*510) à 40€ soit 4 080€ par TGV,

soit pour 30 TGV = 122 400€ de CA TTC

En août :

153 passagers (30%*510) à 40€ soit 6 120€ par TGV

soit pour 30 TGV = 183 600€ de CA TTC

4/ Comment un raisonnement purement comptable fait perdre de l’argent à une entreprise

La SNCF aura perdu 306 000 € de Chiffre d’affaires TTC en annulant ces trains.

Car les dépenses de fonctionnement (DF) restent inchangées bien sûr, que des TGV roulent ou non !

Les dépenses directement variables (énergie + nettoyage + TVA) ont été estimées à 46 278,00€.

Mais le chiffre important, c’est la perte de cash nette liée à l’annulation de ces 60 TGV :

Le manque à gagner net total

provoqué par l’annulation des 60 TGV estivaux

est de 259 722,00 € TTC

du fait d’un raisonnement purement comptable

c’est-à-dire en “coût complet”

Inscrivez-vous pour recevoir votre exemplaire PDF gratuit

Chapitre 1 : Qu’est-ce que le cash ?

L’ouvrage « Advice to a Young Tradesman, Written by an Old One » traduit littéralement « Conseils à un jeune commerçant écrits par un ancien », de Benjamin Franklin (1706-1790) commence ainsi :

« Comme vous me l’avez demandé, j’ai mis par écrit les conseils suivants, qui m’ont été utiles et qui, si vous les observez, pourront vous être utiles. N’oubliez pas que le temps, c’est de l’argent. »

En version originale le très célèbre : Remember that TIME is MONEY.

Dans ce livre consacré au Cash, nous allons parler de temps et d’argent.

1.1 La dualité du cash : à la fois un moyen et une fin

– Le cash, c’est d’abord un moyen.

C’est le carburant (l’oxygène) de nos activités entrepreneuriales.

Le cash nous sert :

- à acheter des intrants à des fournisseurs (matières premières, produits ouvrés, composants, services – transports) ou de la sous-traitance nécessaires à l’élaboration et à la livraison de nos produits/services à nos clients

- à payer nos autres dépenses aux pourvoyeurs indispensables à notre processus de fabrication ou de prestation de services que sont nos bailleurs, nos salariés, l’état, les organismes sociaux, les banques, etc.

- à financer le fonds de roulement : les stocks bloqués temporairement dans notre entreprise : stocks d’approvisionnements, stocks de produits intermédiaires, stocks de produits finis, et à financer nos comptes clients (on y stocke de l’argent).

- à financer les investissements : l’outil de production (matériels, agencements, flotte de véhicules, etc.)

– Le cash, c’est aussi une fin.

Le cash disponible (le « Free Cash Flow »), une fois l’ensemble de ses utilisations opérationnelles et financières déduites, permet de rémunérer les propriétaires de l’entreprise et/ou de financer son développement.

Il est important de comprendre que l’étude du cash ne relève pas de concepts comptables usuels comme la rentabilité (qui mesure la marge globale) :

- Une entreprise peut être rentable et cependant en crise de cash

- Une entreprise peut constater une perte et cependant ne pas manquer de cash

- Une entreprise durablement en crise de cash peut être contrainte de se déclarer en cessation des paiements.

Toutes vos activités, et la façon dont vous opérez, ont une incidence sur le cash.

1.2 Identifiez les cycles de votre entreprise qui ont une influence prépondérante sur le cash

Votre premier travail doit être d’identifier les cycles caractéristiques de votre entreprise qui ont une influence prépondérante sur le cash : votre cycle d’opérations et votre cycle de cash.

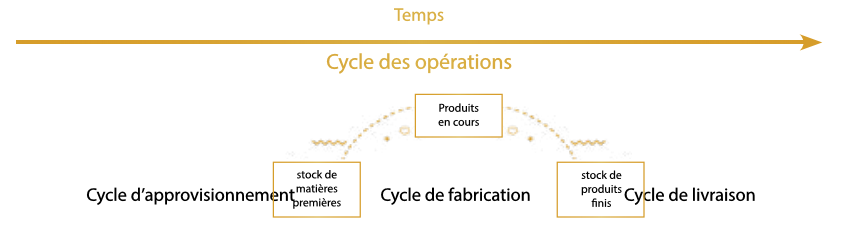

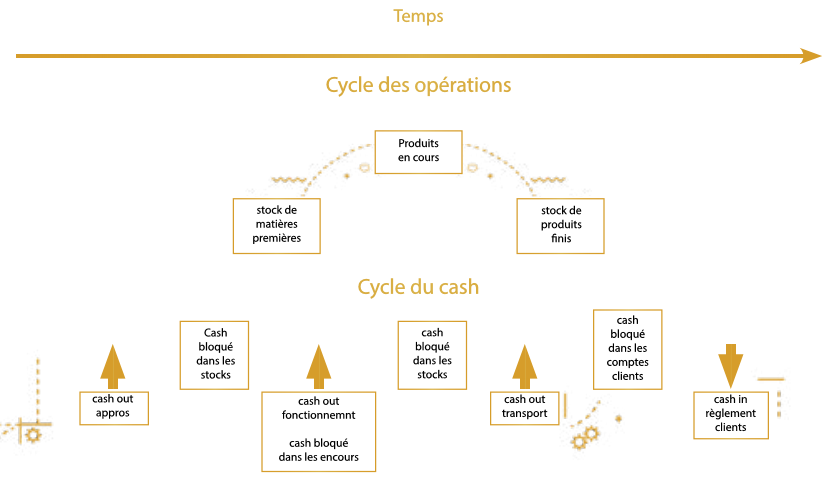

– Le cycle d’opérations

C’est la mesure de tout le temps qui sépare le début de votre process de fabrication de vos produits (ou de vos services) de sa fin, sous la forme d’une livraison au client suivie par le crédit plus ou moins long que vous lui accordez avant son complet règlement.

Cela va du décaissement d’un acompte ou du paiement d’avance d’intrants dont vous avez passé commande jusqu’à la réception du solde du règlement du client.

On peut symboliser schématiquement ce cycle d’opérations ainsi (observez la flèche du temps) :

Cartographiez le plus précisément possible ce cycle de manière à connaître son étendue et sa durée.

Toute réduction de la durée du cycle d’opérations aura une incidence sur votre cash.

Pour mesurer cette incidence, vous aurez besoin de calculer un autre cycle caractéristique de votre entreprise : son cycle cash-to-cash, plus simplement appelé son « cycle du cash ».

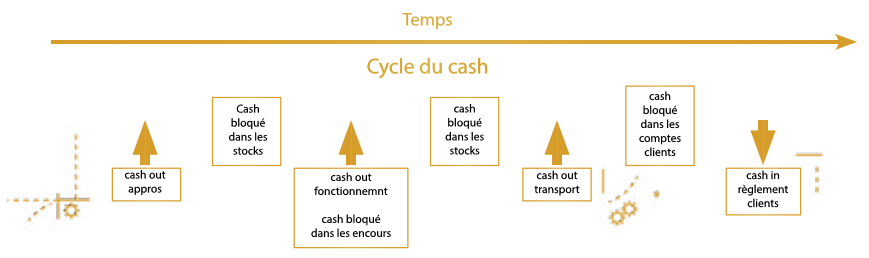

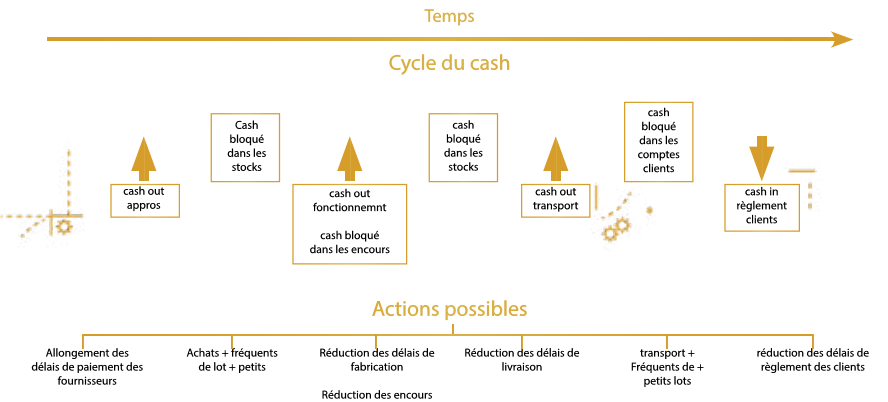

– Le cycle du cash

Le cycle du cash retrace les mouvements caractéristiques du cash dans votre entreprise :

- les mouvements de cash-out (je sors du cash/je bloque du cash)

- les mouvements du cash-in (je rentre du cash).

On peut symboliser le cycle du cash ainsi :

Remarquons tout de suite que le cycle du cash est en général d’une durée plus longue que le cycle d’opérations.

En effet les délais d’encaissements et de décaissements viennent s’ajouter aux délais d’exécution des opérations.

Remarquons aussi que toute réduction du cycle d’opérations entraîne ipso facto une réduction du cycle du cash.

Il est important que vous ayez une idée précise de la durée de votre cycle du cash pour mettre en évidence les actions susceptibles de le réduire.

Et d’améliorer votre cash, comme vous le verrez, de façon spectaculaire et insoupçonnée !

| En résumé : >> Toute action aboutissant au raccourcissement de la ligne du temps engendrera une amélioration du cash. |

1.3 – Prenons l’exemple d’un cabinet d’expertise comptable

Là où la plupart des cabinets bouclent leurs bilans 31/12 à fin mai, une très petite minorité d’entre eux – très bien organisés – les finissent à fin mars : soit 2 mois gagnés !

Quels sont les gains financiers pour ces heureux cabinets ?

- le gain de productivité induit (de l’ordre de 10 à 15%) offre une meilleure rentabilité donc de meilleures marges à chiffre d’affaires égales

- comme les missions récurrentes sont soumises à un plan de facturation souvent au forfait, il n’y a pas de rentrée du cash plus rapide imputable à cette performance mais…

- …les deux mois gagnés permettent de vendre du conseil additif (facturé immédiatement à fin de mois) qui augmentera le chiffre d’affaires et le cash du cabinet du fait d’une accélération du cycle d’opérations

- ce cash additif permet alors aux cabinets performants d’investir, d’embaucher pour accélérer leur croissance et donc pour accroître… le cash généré !

Ces entreprises rentrent alors dans le cycle itératif et cumulatif de performance, très positif pour tous leurs indicateurs.

Si l’on ajoute les aspects humains :

- maîtrise de l’organisation

- collaborateurs moins stressés

- dirigeants en meilleure forme physique et mentale

- proposition de services et conseils

- clients plus satisfaits…

Que du bonus !