TPE/PME : comment résoudre tous vos problèmes de trésorerie ?

La trésorerie au centre de la gestion d’entreprise

Toutes les entreprises sont tributaires de la trésorerie disponible et rencontrent des problèmes de trésorerie.

Le niveau de liquidité disponible influe directement sur les décisions de gestion prises chaque jour dans l’entreprise.

Pour faire simple, le Fonds de Roulement est le montant de cash nécessaire pour permettre à l’entreprise de payer ses dettes (achats, salaires, frais généraux) sans être à court d’argent, en attendant d’encaisser les créances clients.

Les PME/TPE sont particulièrement vulnérables aux retards d’encaissements et/ou à la contraction des délais de décaissements.

Dans ce type d’entreprises, le suivi des mouvements de trésorerie et leur anticipation dans un tableau de budget de trésorerie font partie des indicateurs de gestion indispensables pour le pilotage de l’entreprise.

Vos compétences dans le domaine de la gestion de trésorerie sont vitales : crise économique, concurrence exacerbée, fiscalité prépondérante et croissante etc.

L’absence d’une gestion de trésorerie peut alors vous mener au dépôt de bilan.

Pourquoi le flux de trésorerie est la première source de difficulté des petites entreprises ?

Pour deux raisons principales :

– Les entreprises ne sont pas réalistes dès qu’il s’agit de prévoir leurs revenus et leurs dépenses. Elles surestiment leurs rentrées et sous-estiment leurs dépenses ;

– Les entreprises n’ont pas de réserves de trésorerie en cas de grosse dépense imprévue, ou de mois catastrophique en termes de ventes.

En fait, la plus belle entreprise et le meilleur produit au monde ne survivent pas s’ils font face à des problèmes de trésorerie.

Ainsi, que vous soyez en phase de démarrage, en période de développement ou alors même en pleine activité, une des choses les plus importantes que vous allez devoir faire : suivre et gérer les flux de trésorerie.

Retenez cette expression bien connue et exprimée à juste titre : « Cash is King » ! L’argent est roi…

Car la trésorerie n’est qu’une histoire de flux et non de soldes.

Certes le solde peut être important mais ce qui l’est encore plus, ce sont les flux de trésorerie, aussi connus sous le terme de cash-flow.

Alors, le premier conseil de base serait d’encaisser ses clients le plus rapidement possible, de payer ses fournisseurs le plus tard possible et de n’avoir qu’un ou deux comptes bancaires sur lesquels sont centralisés l’ensemble des opérations de trésorerie.

Une démarche prévisionnelle est indispensable pour anticiper et maintenir la confiance des banquiers… Une mission essentielle pour la survie de l’entreprise !

Toute entreprise doit disposer en permanence des ressources suffisantes pour remplir ses engagements financiers (salaires, fournisseurs, charges sociales et fiscales…).

A défaut, elle serait déclarée en cessation de paiement et serait éventuellement liquidée. C’est ce qui arrive trop souvent aux jeunes sociétés, faute de prévisions réalistes !

La trésorerie est donc un domaine très sensible qu’il faut gérer de façon quotidienne avec quelques outils et surtout une véritable stratégie.

Mais si la problématique semble basique : « récupérer l’argent qui est dehors », la combinaison des contraintes rend les choses plus complexes et les entreprises sont souvent face à des problèmes de trésorerie.

Car à la maîtrise des échéances sociales et fiscales s’ajoutent, entre autres, la planification des paiements fournisseurs (dont les délais de paiement doivent être en phase avec la capacité à recouvrer les créances clients), la maîtrise des recettes de l’activité de l’entreprise qui concourent à générer un cash suffisant et à instaurer un climat de confiance avec les banquiers.

Gérer sa trésorerie, c’est être en permanence en prise directe avec les flux réels et prévisionnels, entrants et sortants, et avec ses banques, pour pouvoir effectuer rapidement les ajustements nécessaires. C’est avant tout anticiper !

Ainsi, la trésorerie est la résultante :

– de tous les flux financiers traversant l’entreprise

– et des modes de financement retenus.

Toute entreprise fait face à trois enjeux majeurs dans sa politique financière

3 risques co-existent :

- rentabilité : sa capacité à créer du résultat de manière récurrente

- solvabilité : sa capacité à faire face à ses engagements long terme

- liquidité : sa capacité à honorer ses engagements au quotidien.

Les cinq causes de dégradation de la trésorerie

1/ la crise de croissance :

une forte augmentation des ventes provoque une augmentation proportionnelle du Besoin en Fonds de Roulement (BFR).

Les lignes de crédit à court terme n’étant pas toujours facilement ajustables (dans les délais et dans les proportions nécessaires) les ressources deviennent insuffisantes pour financer l’exploitation…

Solution : augmenter les capitaux permanents ou anticiper suffisamment tôt le financement court terme avec les banquiers.

2/ la mauvaise gestion du BFR :

l’entreprise laisse se dégrader le délai de paiement des clients ou accroît inutilement le niveau de ses stocks.

Dans ce cas, le BFR augmente plus vite que les ventes…

Solution : prendre conscience que des procédures doivent être mises en place et sensibiliser tous les acteurs concernés + maîtriser le volume des stocks + financer le poste clients.

3/ Un mauvais choix de financement :

le FR (fond de roulement) devient insuffisant car l’entreprise autofinance trop d’investissements par rapport à sa rentabilité…

Solution : recourir à une augmentation de capital ou à un emprunt à long et moyen terme pour refinancer les investissements.

4/ La perte de rentabilité :

L’accumulation de pertes diminue les capitaux propres et par conséquent, le FR se dégrade…

Solution : dans tous les cas, il faut reconstituer les fonds propres par un retour rapide à la rentabilité ou par une augmentation de capital.

5/ La baisse d’activité :

Face à une baisse conjoncturelle du chiffre d’affaires, si la production n’est pas ralentie simultanément et les charges fixes ajustées au niveau requis, le BFR augmente…

Solution : surveiller régulièrement le tableau de bord de gestion et privilégier les charges variables chaque fois que l’entreprise peut le faire sans se mettre en danger.

Les trois objectifs d’une bonne gestion de trésorerie pour éviter tout problèmes de trésorerie

1. Assurer la liquidité de l’entreprise :

Le terme de liquidité désigne ici l’aptitude de l’entreprise à faire face à ses échéances.

Le dirigeant doit impérativement disposer d’outils prévisionnels afin de mesurer le besoin de financement de l’entreprise sur l’année à venir et négocier dans de bonnes conditions, les lignes de crédit court terme correspondantes…

De même, il doit prévoir un financement adapté pour les investissements sans puiser exagérément dans la trésorerie.

La règle d’or : le long terme doit être financé par du long terme !

Enfin, il doit suivre l’évolution de son activité et du BFR, mois par mois, afin de détecter à l’avance une dégradation éventuelle et d’y remédier en déclenchant un plan d’actions correctives.

2. Réduire le coût des services bancaires :

5 coûts principaux peuvent être réduits tant par une bonne négociation que par des prévisions fines :

– Intérêts débiteurs : agios que la banque facture sur les soldes débiteurs ;

– Jours de valeur : date à laquelle un mouvement prend effet sur le compte ;

– Commissions :

– sur plus fort découvert : calculée en appliquant un taux au plus important solde débiteur de chaque mois ;

– sur opération : c’est le coût de chaque type d’opération ;

– de mouvement : c’est le prélèvement sur tous les mouvements débiteurs : chèques virements, prélèvements…

3. Construire un partenariat bancaire équilibré :

Construire une relation équilibrée consiste d’une part à ne pas trop dépendre de son banquier et d’autre part à ne pas lui faire courir des risques qu’il ignore mais pressent.

Ainsi, pour instaurer un climat de confiance durable, le dirigeant doit donc avoir au moins deux interlocuteurs bancaires qu’il peut mettre en concurrence, dans certains cas, ou qui peuvent intervenir ensemble dans d’autres.

Par ailleurs, pour rassurer, le meilleur outil du dirigeant reste de montrer, qu’il maîtrise la situation, qu’il anticipe les besoins et prévoit des solutions crédibles. Il ne faut jamais être surpris ou surprendre !

Les problèmes de trésorerie dans les PME sont monnaies courantes, votre degré de préparation fera la différence !

Comment prévenir les risques ?

1. Facturez régulièrement et fréquemment

Augmentez votre fréquence de facturation

Les entreprises s’accordent souvent des délais de paiement. Elles oublient souvent que le délai de paiement est conditionné par un accord qui fait partie du contrat de vente.

Ainsi une entreprise dont la facturation est réalisée mensuellement peut se retrouver avec un décalage important entre la fin de la prestation et le moment du recouvrement de sa créance. Cela est d’autant plus vrai si votre client applique la procédure suivante : « paiement à 30 jours le 10 du mois suivant ».

Faites vous payer plus rapidement par vos clients

Facturer tous les jours pourrait être chronophage (et donc au final coûter plus d’argent que cela n’en rapporte) et pourtant ce serait la meilleure solution.

Hors si vous ne pouvez pas facturer à la journée, prévoyez de facturer au mois, à la quinzaine voire à la semaine.

Prenons un exemple : vous effectuez une prestation le 10 janvier. Vos délais de paiement sont à 20 jours. Si vous facturez le 30 janvier, vous ne serez payé que le 20 février. A l’inverse, si vous facturez à la quinzaine par exemple, vous facturez le 15 janvier et vous serez payé le 5 février. Vous gagnez donc 15 jours de trésorerie, ce qui n’est pas négligeable.

Préférez le paiement par virement ou par prélèvement (vous maîtrisez les échéances des règlements) le plus possible.

Mettez en place d’une procédure de relance

Rien de plus simple pour se prémunir des mauvais payeurs.

Ainsi pour une PME ne disposant pas de l’outil informatique permettant de gérer les relances de manière automatique, il suffira de faire une extraction hebdomadaire au format Excel de votre balance auxiliaire clients.

Une simple mise en forme d’un tableau croisé dynamique vous permettra d’agir immédiatement sur les créances les plus anciennes.

Vous pourrez ainsi prendre contact avec votre client pour lui rappeler ses obligations.

N’hésitez pas dans certains cas à doubler votre appel par une lettre pour les créances les plus anciennes. Cela vous permettra de justifier votre provision comptablement mais surtout au niveau fiscal.

Demandez des acomptes et des versements en fonction de l’avancement

Commercialement, sur certaines activités, il est d’usage ou possible de demander un acompte à ses clients et/ou le versement d’échéances à chaque fois qu’une étape est franchie ou validée par son client.

En immobilier (en VEFA) ou sur le secteur du développement informatique, cette pratique est une règle de fonctionnement.

Il est peut être possible sur votre secteur de développer une telle pratique notamment pour les contrats qui mobilisent de nombreuses ressources.

Utilisez l’affacturage

Technique de gestion par laquelle une société financière (le factor) gère, dans le cadre d’un contrat, le poste clients d’une entreprise en achetant ses factures, en recouvrant ses créances et en garantissant les créances sur ses débiteurs.

Cette technique a un coût. Il faut cependant comparer le coût du factor avec celui d’une personne qu’il faudrait mobiliser en interne et/ou avec le coût d’un découvert bancaire (agios, frais et pénalités et gestion du découvert).

Minimisez vos stocks et encours clients

Pour les entreprises gérant des stocks, il convient d’analyser le coût de stockage en comparaison avec une gestion en flux tendu. Il faudra cependant prendre en compte deux éléments: le délai de livraison et le coût du transport.

En dehors de l’amélioration de vos marges qui ont un impact direct sur votre trésorerie, ces actions visent à améliorer votre BFR en agissant sur le niveau de vos actifs circulants.

2. Payez vos créanciers le plus tard possible

A l’inverse du circuit client, le paiement des fournisseurs doit se faire le plus tard possible.

Si vous avez 30 jours pour payer, pourquoi régler votre facture tout de suite ?

A moins, bien sûr, de bénéficier d’un escompte pour paiement comptant, d’une remise, d’un rabais ou d’une ristourne en guise de récompense.

Les outils financiers pour réguler votre trésorerie

Utilisez l’escompte :

l’escompte est une remise financière, à l’inverse des rabais, remises, ristournes qui sont des gestes commerciaux. Ainsi, si vous bénéficiez d’un escompte de 0,5% pour un règlement anticipé de 30 jours, c’est un peu comme si vous placiez votre argent à 12%… pas mal non ?

Réalisez les rapprochements bancaires :

effectuer ses rapprochements bancaires permet de constater, bien souvent, que certains clients n’ont pas encore réglé leurs factures ( ?). Vous pourrez alors mettre en place un système de recouvrement et de rappel des clients dès lors que leurs factures ne sont pas réglées.

Jouez avec les dates de valeur :

sachez que les banques utilisent des dates de valeur et que celles-ci, peuvent très rapidement grever votre trésorerie. Un chèque par exemple à une date de valeur de 1 jour ouvré.

Cela signifie que si vous encaissez votre chèque le vendredi 03 février, même si celui-ci apparait sur le compte à cette date, sa date de valeur sera le lundi 06 février.

Si vous effectuez des dépenses durant le WE, et si vous étiez à découvert, vous risquez très fortement d’avoir des agios et des commissions bancaires importantes.

Apprenez de vos expériences passées :

un client paye régulièrement en retard ? Réduisez son délai de paiement ou incitez-le à régler plus rapidement.

Mieux, si ce client est insignifiant comparativement à votre chiffre d’affaires et à votre marge: ne travaillez plus avec lui.

Comment bâtir des prévisions de trésorerie ?

Deux types de tableau de bord de trésorerie peuvent être envisagés :

1) Le budget de trésorerie :

Il prévoit l’évolution de la trésorerie de l’année suivante, mois par mois. Il est construit en fin d’exercice comptable à partir des autres budgets déjà réalisés.

Établir un budget de trésorerie n’est donc pas si compliqué que cela pour celui qui connaît bien son entreprise, Il faut lister exhaustivement recettes et dépenses prévisibles, puis les positionner dans le temps.

Le dirigeant, aidé de son conseil notamment pour les aspects sociaux et fiscaux, doit d’abord valider les budgets amonts (achats, ventes, ressources humaines…) et les pondérer s’ils sont trop ambitieux.

Ensuite, il procède à deux retraitements : passer les flux de date comptable en date de flux et calculer le décaissement mensuel de TVA. Pour cela, il applique aux ventes les délais de paiement moyens constatés dans le passé et définit des règles pour les différentes charges…

Tenir un budget de trésorerie permet aussi d’évaluer le besoin en fonds de roulement (BFR) de l’entreprise.

Faire un prévisionnel de trésorerie permet a l’expert-comptable ou au dirigeant d’évaluer le niveau de sorties d’argents qu’il peut consentir sur une période donnée et, le cas échéant, d’anticiper un manque de liquidité à venir (en faisant appel au crédit bancaire, à l’escompte de créances ou en réaménageant son plan de règlement des dettes).

Le budget prévisionnel de trésorerie couvre en général une période de 6 mois ou d’un an, étant entendu que, plus on s’éloigne dans le temps, plus il est difficile d’être précis.

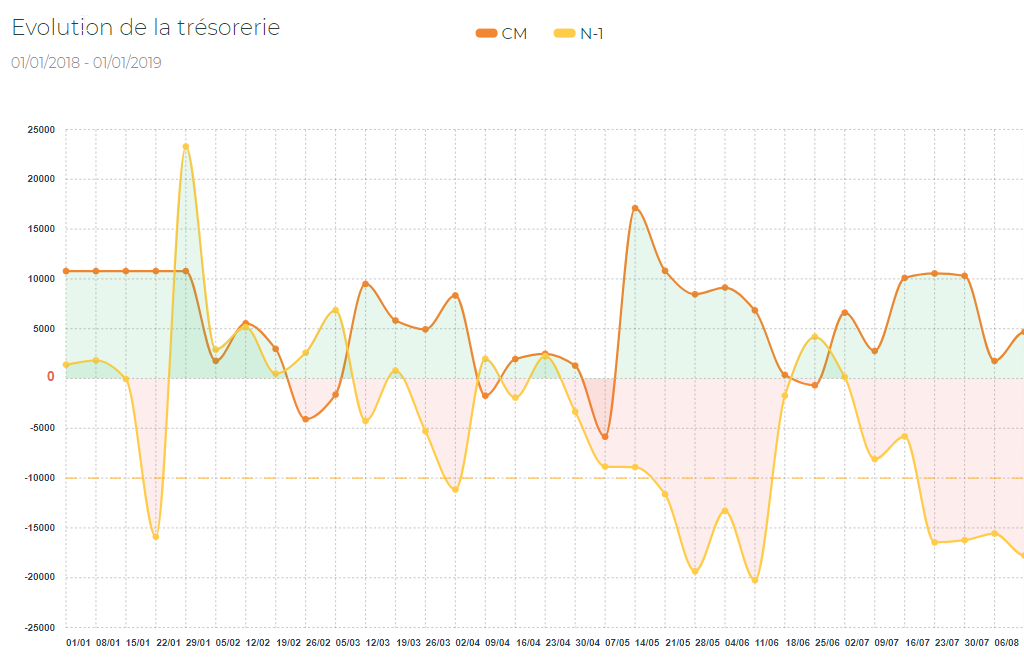

2) Le plan de trésorerie glissant :

À l’inverse du budget qui constitue une prévision figée à un moment donné, le plan glissant, issu du budget, est actualisé en permanence.

Le plan de trésorerie comprend l’historique des encaissements et décaissements de l’entreprise, mois par mois. Les entrées et sorties de fonds sont reportés à date, tout en tenant compte de la TVA. Cela permet selon une périodicité choisie (mois, quinzaine, semaine, journée) d’établir le solde et les cumuls de trésorerie.

Par exemple, TurboPilot fournit une courbe de trésorerie dynamique doublée d’un tableau de trésorerie très précis et mis à jour en permanence.

Une mise à jour quotidienne est une excellente habitude à prendre !

Le financier en fait progresser l’horizon au fur et à mesure du déroulement de l’année. Il peut être mensuel ou hebdomadaire et les prévisions des 13 semaines à venir (un trimestre) côtoient le réalisé des 12 mois écoulés.

Il permet, de positionner les décaissements en face des encaissements et de justifier des demandes de crédits à court terme (escompte, Dailly, découvert,…).

A chaque intervalle de temps, le financier compare les flux réalisés avec les prévisions, calcule les écarts ce qui le conduit à actualiser les prévisions et à éviter de rencontrer des problèmes de trésorerie.

Le tableau de suivi de trésorerie s’établit en tenant compte de l’expérience du passé (exercice ou mois précédents) mais aussi en fonction des dates d’échéances des achats restant à décaisser (dépenses prévues) et des factures clients restant à encaisser (recettes prévues).

Les charges variables sont plus difficiles à estimer et à situer dans le futur.

On admettra une marge d’erreur, qui s’amenuisera au fur et à mesure que le contrôleur de gestion qui s’y essaye acquiert de l’expérience.

Un plan de trésorerie est, par ailleurs, d’autant plus facile à mettre à jour si on s’y colle régulièrement.

Il faut, en tout cas à chaque fin de mois, de remplacer les données prévisionnelles par les données réelles, conformément au relevé bancaire. Ainsi, le prévisionnel part toujours du dernier solde de liquidités disponible constaté par la (les) banque(s) de l’entreprise.

Alors le solde de votre outil de trésorerie doit être conforme et recoupé par vos soldes bancaires.

TurboPilot capte automatiquement les flux bancaires et les rapproche automatiquement.

Conclusion : 9 astuces pour mieux gérer votre flux de trésorerie et éviter les problèmes de trésorerie

1/ Dépensez le moins possible :

Car c’est spécialement important si vous démarrez votre entreprise. A chaque fois que vous prévoyez une dépense, demandez-vous “ est-ce que cette dépense va améliorer mes recettes et générer du profit” ? Dans la négative, vous pouvez vivre sans.

De fait, ceci est en rapport avec l’astuce ci-dessus, mais c’est plus spécifique au matériel que vous utiliserez tous les jours. Par exemple, n’achetez pas le dernier téléphone fixe à 250 euros. Ou un écran plat 22 pouces si cela n’a rien à voir avec votre business initial. Oubliez les gadgets…

3/ Repérez les sources d’économies possibles :

Ainsi, certains postes sont-ils si indispensables ? Ne peut-on les réduire ? Analysez leur évolution (par exemple la téléphonie ou les affranchissements et prenez des mesures). Seule règle à respecter absolument avant de supprimer une dépense : est-ce que cette suppression va diminuer mes recettes.

4/ Soyez ultra réaliste :

En fait, surestimez toujours vos dépenses et sous-estimez toujours vos revenus. Prenez toujours le pire scénario pour gérer votre flux de trésorerie.

Si vous savez gérer votre entreprise dans les pires conditions, vous vous pavanerez comme un nanti si cela se déroule mieux qu’anticipé.

5/ Ne laissez aucun client être en retard dans ses paiements :

Faites la course aux paiements dès qu’une facture est en retard (voir ce dossier pour se faire payer). Si les clients sont en retard, c’est par ailleurs plus difficile d’avoir un plan de trésorerie fiable.

6/ Mettez fréquemment à jour votre plan de trésorerie :

A mesure que le temps passe, vous vous rendrez compte que vous aurez fait des erreurs dans vos prévisions, notamment celles de chiffre d’affaires.

Lorsque cela arrive, modifiez les chiffres afin que le plan soit plus juste.

Pendant la première année, une mise à jour hebdomadaire minimum paraît raisonnable.Mieux : mettez à jour votre trésorerie chaque matin !

7/ Considérez que les clients ne paient pas toujours à l’heure :

Lorsque vous prévoyez vos rentrées de trésorerie, comptez toujours sur le fait qu’un client ne paie pas toujours aussi rapidement qu’escompté.

Assurez-vous que votre plan de trésorerie ne soit pas dépendant de quelques paiements attendus à l’heure. Si votre trésorerie prévue dépend de la ponctualité de paiements, contactez bien à l’avance les clients afin de vous assurer qu’ils ne seront pas en retard.

8/ Prenez l’habitude d’analyser les écarts entre vos prévisions et les réalisations :

Votre prévisionnel deviendra de plus en plus précis avec l’expérience.

9/ Voyez loin avec votre plan de trésorerie :

Certaines dépenses telles que les URSSAF ou la TVA peuvent tomber tous les trimestres. Ce sont souvent de gros chiffres…

Remplissez avec des chiffres qui vous paraissent représentatifs afin de voir ou vous en serez dans plusieurs mois. Si vous ne regardez qu’à un mois près, vous pourriez avoir de très mauvaises surprises.

Nos deux derniers conseils

1/ Nous vous conseillons de consulter notre blog www.facturez-plus.com et de vous procurer l’ouvrage « Facturez Plus ! » aux Editions Maxima pour amener votre gestion et votre trésorerie au top !

2/ Faites-vous aider par votre expert-comptable non seulement pour mettre au point votre budget prévisionnel mais également pour mettre en route son suivi : c’est vital !

6 réflexions sur “ TPE/PME : comment résoudre tous vos problèmes de trésorerie ? ”

Les commentaires sont fermés.