Retrouver un nouveau chiffre d’affaire avec la Mission Trésorerie ?

L’évolution des cabinets d’expertise comptable passera par le développement de missions de conseil hors du champ des obligations légales.

Au premier rang desquelles figurera la mission trésorerie et pilotage de gestion.

Et la crise du Covid-19 qui va détruire des entreprises et donc probablement une partie de votre portefeuille clients (voire de votre dû clients) doit vous amener à réfléchir dès maintenant à :

- reconstituer votre portefeuille clients, si possible avec des clients plus qualitatifs et plus solides

- vendre du CA additif (voire remplacer l’ancien CA sur missions traditionnelles) sur vos clients actuels.

Pourquoi dès maintenant ? Voici au moins deux bonnes raisons :

- vous allez rencontrer (peut-être en visioconférence cette année) tous vos clients pour les assister et leur restituer vos missions traditionnelles (bilan, déclaration d’IR,…) : c’est le moment d’ouvrir la discussion sur de nouveaux horizons : la trésorerie et le pilotage de gestion en font clairement partie !

- sur Internet, il faut être le premier ou parmi les premiers pour prendre des positions en termes de référencement naturel : si vous laissez les autres devant, ce sera très difficile pour vous…

Mais auparavant, il importe de fixer les idées sur la vente de conseil récurrent !

Trois vérités trop souvent ignorées

En effet, le développement du conseil :

1. Ne se résume pas à acheter un logiciel pour le mécaniser.

2. Ne peut s’envisager toujours derrière les données de la comptabilité.

3. Nécessite d’impliquer doublement le client.

Car ces vérités sont trop souvent oubliées ou négligées par les cabinets avec des conséquences désastreuses !…

- CA conseil généré marginal (environ 7% en moyenne nationale) ;

- rentabilité des nouvelles missions absente (trop de sur-mesure par manque de processus) ;

- repositionnement stratégique du conseil repoussé aux calendes grecques d’autant plus qu’une

période fiscale de cinq mois polarise désormais les experts comptables jusqu’à l’été !

Alors, comment en sortir ? Reprenons ces trois points cruciaux…

1/ Ne se résume pas à acheter un logiciel pour le mécaniser

Le risque est évident : lorsque le logiciel se substitue à l’intelligence du praticien, la prestation devient mécanique, industrielle, sans grande valeur ajoutée et forcément un peu « paresseuse ».

Et le client le ressent !

Ainsi, lorsque les éditeurs de comptabilité ont développé les annexes des comptes annuels, un certain nombre de tableaux et de textes ont été produits automatiquement. Le résultat : une restitution non exploitée par le cabinet, non lue et souvent incomprise par le client.

Et ceci est d’autant plus vrai lorsque la même présentation est proposée chaque année à l’identique, le client s’en lasse.

Les cabinets ont toujours accumulé des dizaines d’outils de production, à la fois pour se rassurer (nous les avons au cas où…) et avec l’objectif de générer du CA additif.

Or ces résultats sont presque toujours décevants dès lors qu’ils retombent sur les épaules des experts comptables, principaux goulots d’étranglement du cabinet pendant une bonne partie de l’année.

Le plus souvent, il manque une véritable stratégie de développement qui généralement devrait respecter notre « Chronologie de la Performance » à savoir :

– Optimiser d’abord la gestion interne du cabinet pour dégager des moyens financiers ;

– Puis l’organisation productive pour dégager du temps ;

– Enfin repositionner le cabinet dans une stratégie différenciée de développement afin de ne plus combattre dans « l’Océan Rouge » de la Profession sur des prestations banalisées et soumises à la guerre des prix…

Or ces premières étape n’étant pas réalisées, la phase de développement est immédiatement hypothéquée et l’on sait comment les choses se terminent.

La mission trésorerie nécessite un minimum d’efforts pour la mise en place du budget prévisionnel de trésorerie, avec ou sans prévision d’exploitation en amont.

2. Ne peut s’envisager toujours derrière les données de la comptabilité

Typiquement, si la prévision de trésorerie peut s’alimenter au départ d’éléments comptables pour bâtir le budget annuel d’exploitation puis de trésorerie (gestion des flux et du TTC), son suivi et sa mise à jour permanente « glissante » ne sont guère pertinents si l’on doit attendre les enregistrements comptables qui seront au mieux mensuels.

Donc trop tardifs…

Sauf à demander une qualification par le client d’écritures bancaires captées automatiquement.

Mais là, on se trouve dans la situation d’une production simplifiée d’une comptabilité de trésorerie qui n’est pas un cas majoritaire dans le portefeuille des cabinets.

De plus, ceci demanderait des outils novateurs (fonctionnant en saas) rarement disponibles actuellement dans les cabinets et bridés en termes de fonctionnalités.

TurboPilot se positionne ici comme une alternative technologique simple, avec un suivi quasi quotidien effectué par le client lui-même.

La mission trésorerie est plus fréquente que la mission comptable.

Et ceci a d’ailleurs une grande importance en relation avec notre argument n°3.

3. Nécessite d’impliquer doublement le client

Car la vente « à froid » du conseil ne fonctionne pas plus dans votre marché que dans tout autre !

Donc, ceci signifie qu’il est nécessaire d’impliquer doublement vos clients avant de leur proposer du conseil additif sous peine d’échouer dans la plupart des cas.

- Le premier degré d’implication est le suivant : votre client est-il conscient de son problème et souhaite-t-il trouver des solutions ?

- Le second degré va plus loin : votre client est-il prêt à s’engager dans une démarche coûteuse (même à prix modique) en argent et en temps (10 minutes par jour) ?

Reprenons ces deux niveaux :

– Premier degré –

Ainsi, votre rôle est d’aider le client à se sensibiliser sur son problème et à en comprendre les causes profondes : souvent, un questionnaire ou une discussion à l’occasion de la remise du bilan ou de toute autre rencontre permet cette sensibilisation.

Reste à savoir si le client veut se soigner et aussi incroyablement que cela puisse paraître, rien n’est sûr !

Un exemple « taquin » : des milliers d’experts comptables vivent des périodes fiscales de plus en plus difficiles chaque année, ils en sont conscients, mais combien ont vraiment pris le taureau par les cornes pour raccourcir celles-ci ?

– Second degré –

La souffrance ou la perspective de gain sont-ils assez forts pour faire bouger le client avec votre aide puisque vous avez des solutions à proposer ?

Or ces premières étape n’étant pas réalisées, la phase de développement est immédiatement hypothéquée et l’on sait comment les choses se terminent.

Dans notre exemple taquin : la perspective de sortir vos bilans un ou deux mois plus tôt que vos confrères est-elle suffisamment motivante pour adopter la méthode des 5P (avec ou sans outil de type TurboBusiness) ? Et si on ajoute 10 à 20% de gain de productivité ?

En résumé

Pour réussir dans la vente du conseil, nous avons besoin de la prise de conscience + l’envie de se soigner + l’engagement + les fruits de l’engagement qui vont eux-mêmes générer un deuxième niveau de prise de conscience pour aller encore plus loin !

Sur ce second niveau, la mission trésorerie illustre bien les fruits de l’engagement.

Le client qui accepte de réaliser en interne son suivi quotidien de trésorerie découvre jour après jour la richesse et les bienfaits de ce suivi. La trésorerie, c’est addictif !

Et il devient encore plus réceptif aux propositions ultérieures de son expert-comptable qui détecte de nouveaux problèmes et besoins. CQFD !…

Mais comment prioriser ce choix sans tomber dans des alternatives trop subjectives ou arbitraires ?

Rappelez-vous, cela a été le cas des missions de conseil patrimonial qui ont fait long feu…

Logiquement, il vous faut scorer chaque mission envisagée sur ces 12 critères.

Ils valideront un choix pertinent qui permettra alors de compter sur un développement significatif de chiffre d’affaires.

Ceci sans tomber dans des missions trop loin du coeur de métier ou carrément exotiques !

Les 6 critères incontournables

1.Une obligation légale ou réglementaire :

cela a été le cas pendant des dizaines d’années mais le pourcentage de CA sur obligations légales va baisser inexorablement.

2.(ou) Une forte valeur ajoutée attendue par le client :

à défaut d’être imposée par l’Etat, la prestation doit apporter explicitement beaucoup à l’entreprise ou à son dirigeant. C’est-à-dire le renforcer dans le pilotage de son entreprise et de sa carrière, et le fidéliser.

3.La proximité avec l’activité actuelle :

si la mission de conseil est proche des matières techniques traditionnellement produites dans le cabinet, et donc proches des compétences de ses collaborateurs, sa pertinence sera plus évidente.

4.Des ressources humaines crédibles, compétentes et disponibles :

si la mission de conseil repose sur les seules épaules des experts comptables, ou si les compétences ne sont pas disponibles, cette mission est morte-née !

5.Des outils informatiques spécifiques :

des outils support favoriseront la productivité et la rentabilité de la mission. Ils permettront également une formalisation de votre conseil, rendant la mission mieux vendable et à meilleure valeur ajoutée.

6.Un potentiel solvable suffisant sur le portefeuille clients actuel ou futur :

la mission répond-elle à un nombre suffisant de clients ? Votre portefeuille est-il assez important pour cela ? Bien sûr, le besoin ne suffit pas, les clients doivent reconnaître la valeur apportée et bien vouloir la payer !

Les 6 critères favorisants

7.Récurrence :

si la mission peut devenir récurrente, c’est un must !

8.Reproductibilité (via un processus de production) :

c’est une garantie de productivité et de rentabilité.

9.Automatisation maximale :

c’est une garantie de productivité et de rentabilité.

10.Rentabilité :

contrairement à une mission trop peu produite, ou produite à des tarifs trop bas, le cabinet doit pouvoir compter sur cette nouvelle mission pour envisager une vraie piste de développement futur.

11.Génération de conseil ou de services additifs :

idéalement, développer du conseil ou des services additifs grâce à cette mission, c’est mieux.

12.Conformité au « Why » et à l’éthique du cabinet :

la mission doit s’inscrire dans la raison d’être de votre cabinet, et la vôtre. Qu’est-ce que je veux apporter à mes clients ? Quel est mon profil « client idéal » ? Avec quels collaborateurs veux-je travailler ? Pour quels résultats (croissance et taille du cabinet, rémunération, intérêt intellectuel) ?

La mission la plus pertinente ?

Téléchargez cette feuille Excel et inscrivez puis cotez les missions qui vous attirent : vous saurez rapidement si vos choix sont pertinents.

Nous pensons que la mission qui répond le mieux à ces 12 critères est la mission trésorerie et pilotage de gestion.

Sa première forme peut être un simple tableau de bord réalisé derrière la comptabilité périodique, à condition que la tenue comptable soit mensuelle.

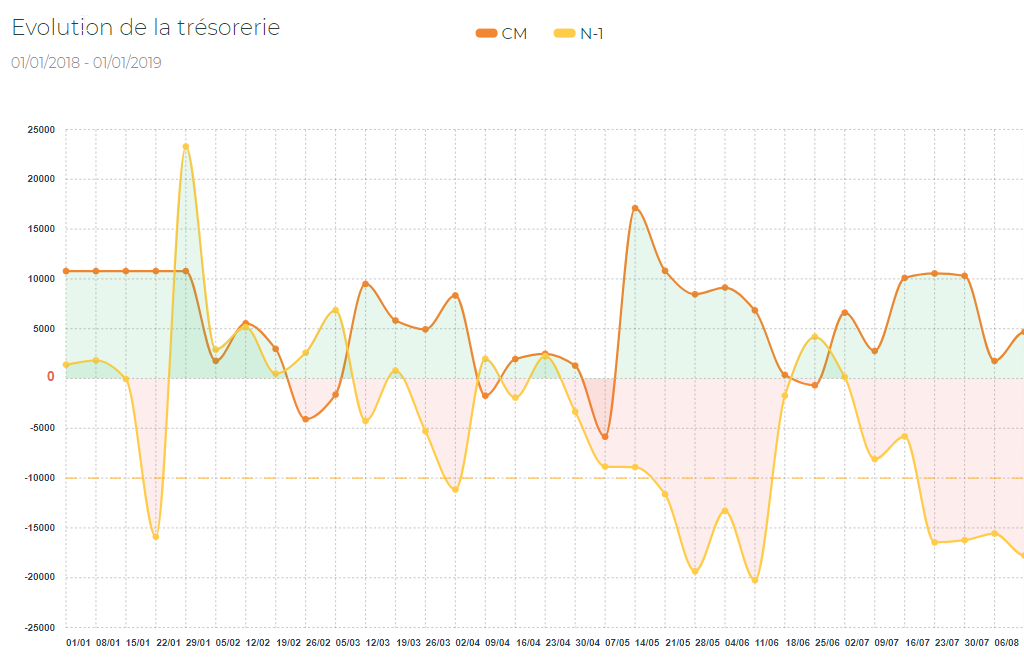

Mais sincèrement, la mission trésorerie à base de prévisionnel, celle qui génère une courbe de trésorerie, est la plus demandée par les clients TPE/PME.

Et plus de 40% de ces clients ont moins de 5 salariés d’après nos statistiques de vente directe ! C’est une surprise mais c’est une bonne chose compte tenu de la distribution d’un portefeuille clients de cabinet.

Cette mission trésorerie peut donc intéresser potentiellement 25 à 30% de vos clients. A méditer…

Répartie sur 3 « packages clients » (offres progressives), votre cabinet pourrait développeer entre °15 et +20% de CA additif :

- tableau de bord derrière la comptabilité : nous l’avons baptisée « Pack Silver » dans TurboPilot

- prévision de trésorerie passive : nous l’avons baptisée « Pack Gold » dans TurboPilot

- prévision et suivi actif de trésorerie : nous l’avons baptisée « Pack Platinum » dans TurboPilot

Faites-vous votre opinion… avec 90 jours d’essai sans engagement ! Remplissez un formulaire ici en notant la mention « PASS 3 » dans le champs

L’outil full web TurboPilot est à même de vous permettre de produire la mission de prévision et suivi de trésorerie avec une grande productivité et d’emmener vos meilleurs clients vers un pilotage de gestion d’élite.