Comment mettre en place une gestion de trésorerie simple et automatisée ?

Découvrez en détails le meilleur logiciel de trésorerie

Comparatif des logiciels de trésorerie pour les TPE/PME

Comment sortir rapidement des problèmes de trésorerie ?

De l’importance d’une gestion de trésorerie simple et automatisée, visuelle et rapide…

Comment gérer votre trésorerie de manière efficace ? Optimiser votre trésorerie pour mieux gérer votre entreprise et anticiper vos flux financiers ? Evaluer votre besoin de trésorerie ? Avoir au minimum un tableau de flux de trésorerie ? Choisir un logiciel de gestion de trésorerie ?

Comment passer la période post-Covid en assurant la pérennité de votre entreprise ?

La gestion de trésorerie (prévision et suivi de trésorerie) est tout aussi cruciale pour les TPE / PME.

Pour le prouver, plus de 40% des utilisateurs de l’outil TurboPilot sont des TPE de moins de 5 salariés !

Souvent fragile et manquant de temps pour la gestion, la TPE / PME n’a pas les ressources d’une entreprise plus importante et mieux organisée.

Ce n’est d’ailleurs pas seulement un problème d’outil mais aussi :

- de culture : qu’est-ce qu’un plan de trésorerie ? Une TVA déductible ? Un escompte ?

- de méthode : les processus et procédures de prévision et de suivi de trésorerie existent dans très peu d’entreprises, parfois même dans des PME significatives ;

- de bras : la TPE possède rarement en son sein des ressources humaines ayant le temps et la compétence pour assurer le suivi de la trésorerie.

Voir les services de notre partenaire 3H18 sur ce lien.

La trésorerie disponible est un point crucial de la gestion d’entreprise : elle est le nerf de la guerre. Pour preuve, 25% des défaillances sont dues à des problèmes de trésorerie.

Ainsi, des comptes clients mal gérés représentent à la fois des risques (impayés) et des coûts (perte de rentabilité).

Notre définition d’une gestion de trésorerie simple et automatisée, donc efficace

Nous entendons une gestion :

- collaborative grâce à Internet

- intuitive

- visuelle

- automatisée

- reliée aux outils du marché (facturation, notes de frais, caisse, comptabilité)

- reliées aux données comptables et de gestion de l’entreprise (achats, ventes, banques, salaires).

Le dirigeant doit comprendre que le pilotage de son entreprise peut changer radicalement.

Ceci dès lors qu’il va se doter d’un outil de trésorerie et de pilotage de gestion approprié.

Celui-ci va lui donner une visibilité et une sérénité jamais connues !

Par conséquent, il est crucial de créer une culture de la gestion de trésorerie et de la communiquer à ses collaborateurs.

Passé cette évidence, que constatons-nous ?

Un paradoxe étonnant qui explique la solution TurboPilot

Toutes les études économiques et toutes les enquêtes auprès de dirigeants de TPE/PME l’attestent : la trésorerie est le sujet numéro 1 en termes de besoins non satisfaits actuellement.

(source : enquête RCA Consulting réalisée en janvier 2019 avec près de 900 réponses sur 2000 interrogés, tous clients de cabinets d’expertise comptable).

Ce phénomène a été très amplifié par la crise du Covid-19 qui a foudroyé l’économie mondiale et qui fera sûrement des dégâts très importants à terme…

Les dirigeants de TPE/PME sont submergés par la gestion de leur entreprise.

Gestion administrative, recrutement et gestion du personnel, gestion du commercial… Et il n’est pas toujours aisé pour un chef d’entreprises de concilier vie professionnelle et vie personnelle.

Pourtant, force est de constater que :

- ces entreprises ont majoritairement un logiciel de facturation (ou une caisse, voire les deux)

- et le plus souvent un expert comptable pour les aider mais ils ne savent pas externaliser d’autres prestations (externalisation de la facturation, de la relance clients, utilisation d’une société de recouvrement de créances clients,…).

Mais elles n’ont pas d’outil de prévision ni de suivi de trésorerie !

Elles suivent donc leur trésorerie via :

- des tableaux Excel pour la prévision (puis le suivi)

- leurs relevés bancaires (pour le solde instantané)

- ou de plus en plus fréquemment via le site web de la banque pour le solde de trésorerie. Quitte à y retourner dix fois dans la journée lorsque l’inquiétude gagne !…

- parfois des outils « agrégateurs » qui synthétisent les soldes bancaires de la TPE et procurent quelques statistiques sur les mouvements (catégorisés). Bankin, Linxo etc…

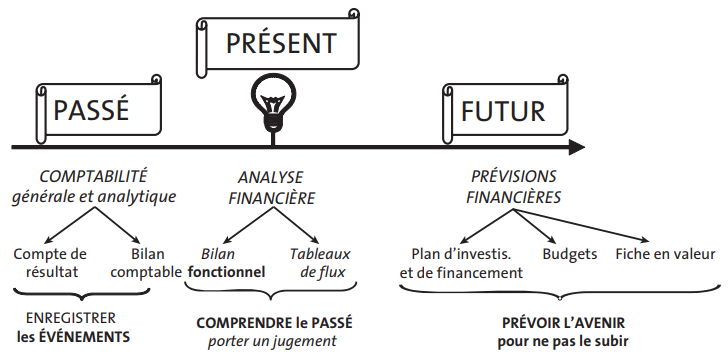

La temporalité de votre gestion d’entreprise

Aussi, cet état de fait n’est pas satisfaisant car il fragilise le tissu économique français composé à 85% de TPE/PME.

Celles-ci réduisent leur gestion à l’enregistrement et à l’analyse du passé.

Ceci au détriment de la prévision future et du suivi qui seuls peuvent fournir l’anticipation et la maîtrise indispensables.

Et ces entreprises ont besoin d’outil et de méthode 100% opérationnels, simples et financièrement acceptables.

Pas de théorie ou d’acronymes comme FR, BFR (voir les explications en fin de cet article).

Et fuyez les gadgets informatiques proposant quelques camemberts inutiles ou de vagues extrapolations de trésorerie aussi imprécises que dangereuses !

Les dirigeants ignorent bien souvent qu’il existe des outils dédiés aux TPE/PME.

Ces outils permettent de prévoir et suivre sa trésorerie de manière simple, visuelle et rapide.

Des situations contrastées qui impactent la trésorerie de l’entreprise

Une trésorerie positive n’est pas un gage de :

- sécurité (il peut y avoir un volume important de factures fournisseurs impayées cachées sous le tapis !)

- rentabilité (la trésorerie nette à terme est importante, il faut malgré tout comprendre les notions de fonds de roulement.

A contrario, une trésorerie négative peut provenir classiquement :

- d’un manque de chiffre d’affaires

- d’une baisse des marges

- de marges chroniquement insuffisantes (secteur hyper concurrentiel)

- mais aussi d’une crise de croissance (explosion de ventes qui génère un gros besoin en fond de roulement nommé « BFR« )

- ou d’un auto-financement trop important de certains investissements et donc d’une structure financière déséquilibrée.

Les difficultés du pilotage de gestion dans la TPE/PME

La plupart des dirigeants sont des techniciens ou des commerciaux.

Mais rarement des gestionnaires : leur ADN n’est ni dans l’organisation ni dans la comptabilité !

Par conséquent, le pilotage et suivi de gestion de trésorerie des TPE/PME s’opère donc souvent « à l’arrache » et « à vue ».

Ceci faute d’indicateurs et de temps disponible et sans possibilité d’anticiper les semaines et les mois à venir.

Ce qui n’est pas sans poser de nombreux problèmes :

- Vision prévisionnelle absente : elle devrait fournir un guide vers le futur à respecter et permettre de déclencher des alertes ;

- Creux de trésorerie mal anticipés entraînant des réactions tardives et coûteuses ;

- TVA à payer connue au dernier moment (souvent la veille pour un règlement le lendemain) : trop souvent le collaborateur comptable s’occupe de calculer la TVA à J-1 ;

- Clients débiteurs mal suivis impactant un encours clients trop élevé et dangereux (contrairement au bon vin, les factures vieillissent mal) : le recouvrement de créances clients n’est pas professionnalisé, l’affacturage souvent méconnu, l’escompte de traites pas pratiqué…

- Relance clients qui laisse à désirer, pas d’informations de suivi de la relance, pas de processus pour traiter un client douteux ;

- Perte ou recherche fastidieuse de factures fournisseurs ou de notes de frais ;

- Hit parade des meilleurs clients absent ; ils doivent être choyés par l’entreprise ;

- Anticipation impossible des creux de trésorerie sans véritable budget de trésorerie ni même un simple tableau de trésorerie dans Excel ;

- Action inefficace ou tardive pour remédier à ces creux de trésorerie (décalage de règlements fournisseurs, relance clients musclée) ;

- Levier de négociation peu évident avec les fournisseurs importants ;

- Méconnaissance de l’atteinte des objectifs du dirigeant (chiffre d’affaires, marges, résultat d’exploitation) au fil du temps et fréquemment;

- Absence de simulation d’hypothèses variées afin d’emprunter la meilleure voie de croissance (recherche de financements, embauches,…) ;

- Pas d’information disponible et structurée pour rassurer les partenaires financiers ;

- Enfin un stress important du dirigeant face à l’incertitude avec un impact sur son moral et sur sa santé…

Vous vous reconnaissez ? Alors lisez ce qui suit !

Plusieurs facteurs expliquent cette situation

Mais comment expliquer ce paradoxe alors d’un besoin élevé mais non couvert actuellement ?

Schématiquement, 3 facteurs justifient ce paradoxe :

- L’expert comptable est polarisé sur le passé (comptabilité et bilan, déclarations fiscales, paye, secrétariat juridique) et l’administration française, en se déchargeant sur lui, l’empêche de développer l’accompagnement et le conseil vers le futur, au grand dam de ses clients. Il manque de temps, d’outils et de bras qualifiés pour vous accompagner dans vos prévisions de trésorerie et surtout dans son suivi qui réclame une nouvelle routine organisationnelle chaque jour.

- Les dirigeants ne savent pas qu’ils pourraient trouver un outil de prévision et de pilotage courant qui agrège automatiquement tous leurs flux de comptabilité et de gestion (import de fichier FEC et grands-livres, scanérisation/OCR des factures et des notes de frais, import des ventes, import et rapprochement automatisé des mouvements bancaires). Ils sont donc livrés à une gestion empirique de leur trésorerie, souvent via des tableaux de trésorerie malaisés et peu lisibles…

- La technologie et l’offre de ce type de produits étaient encore inexistantes il y a 3 ans, ou bien hors de prix pour des TPE/PME : les feuilles Excel ont alors la vie belle (c’est encore largement le cas) ou bien… rien du tout !

Des solutions de fortune pour la gestion de trésorerie

Bien souvent, certaines entreprises essayent de constituer un matelas financier pour parer aux passages difficiles, un peu comme un particulier qui remplit son livret d’épargne pour les mauvais jours.

Efficace certes mais pas optimal car cette trésorerie n’est pas rémunérée !

Les autres évoluent autour du zéro (ou de leur seuil de découvert) « en flux tendu ».

Ils ont l’œil rivé plusieurs fois par jour sur leur compte bancaire via Internet, inquiets de la survenance du coup de fil de leur banquier.

Il suffit de chèques encaissés avec retard par des fournisseurs pour faire voler en éclats votre solde bancaire faussement créditeur !

Des prescripteurs très intéressés

Les dirigeants de TPE/PME ne sont pas les seuls à ignorer l’existence d’outils de trésorerie et de pilotage de gestion dédiés à leurs besoins et adaptés à leur capacité financière.

Ils restent dans l’idée que ceux qui existent sont uniquement dédiés à des grandes entreprises, gérées avec l’aide de DAF et assistées de consultants coûteux.

Nous rencontrons, dans l’environnement du dirigeant de TPE, des dizaines de prescripteurs très motivés par notre outil TurboPilot :

- chefs d’agences bancaires ou conseillers pros

- consultants en gestion et développement

- services de développement économique

- clubs, amorceurs et pépinières d’entreprises

- start-up…

Aussi, à l’instar des dirigeants de TPE/PME, ils avouent ne pas connaître ces nouveaux outils et manipuler eux aussi des logiciels datés ou des feuilles Excel plus ou moins sophistiquées !

Ils reconnaissent que des budgets prévisionnels traditionnels à trois ans (d’exploitation le plus souvent) sans suivi ne correspondent plus aux besoins :

- ni des conseillers qu’ils sont

- ni de l’entreprise qu’ils accompagnent !

Parce que l’information est probablement fausse dès la sortie de l’imprimante et surtout « morte » car non suivie ni ajustée dynamiquement ce qui en limite énormément l’intérêt…

Une gestion de trésorerie efficace est cruciale pour l’entreprise

Les risques des tableaux de trésorerie sous Excel sont importants : perte de temps, fiabilité incertaine, lisibilité malaisée.

Et leurs inconvénients élevés :

- pas d’intégration automatique des données

- absence de rapprochement bancaire (le juge de paix en gestion de trésorerie)

- peu de partage ni de collaboration possibles.

Alors, faute de temps et d’outils adaptés, les TPE/PME se contentent alors d’informations exploitables superficielles et datées, handicapant leur croissance.

Les prescripteurs rencontrés se déclarent positivement surpris par le look, la simplicité et la puissance de TurboPilot.

L’outil réconcilie l’intérêt de tous les acteurs, y compris celui de l’expert comptable

Ce dernier y découvre une source de gains de productivité précieuse :

- océrisation des pièces d’achats scannées avec génération automatique des écritures comptables

- une offre de valeur future pour ses clients : services additifs, conseils ponctuels, mise à jour annuelle du prévisionnel…

La comptabilité se robotisant largement, chacun gagne à disposer d’une information de valeur pour aborder l’avenir avec anticipation, pertinence et sérénité !

Et qui plus est à un coût abordable pour la TPE… et en y passant seulement 10 minutes par jour !

Fonctionnalités indispensables et étapes de mise en place pour démarrer une prévision et un suivi de trésorerie efficace?

1/ Le suivi de trésorerie à court terme de la TPE/PME est vital et nécessite d’abord une prévision fiable

Ainsi, deux étapes préliminaires sont nécessaires :

- un audit rapide de l’organisation administrative et comptable qui identifiera ses pratiques actuelles, ses relations collaboratives avec son expert comptable et ses objectifs qui devront être traduits dans le paramétrage de son outil de trésorerie ;

- une mise en place de sa prévision de trésorerie et de ses paramétrages (taux de TVA, banques, seuils de découvert…).

Cet audit, première étape à réaliser, consiste à analyser :

- les routines administratives de l’entreprise : méthode d’organisation et de classement, relations avec le cabinet comptable, volumes d’écritures comptables, nombre de banques, de caisses, de cartes bancaires pros, usage d’outils internes à l’entreprise ou collaboratifs avec le cabinet comptable (scan/OCR, plateformes d’échanges et de restitution d’informations), archivage des documents et sauvegarde des données ;

- la méthode de travail proposée par le cabinet comptable : fréquence et lieu de la tenue comptable et de la TVA, échanges de fichiers (données et documents), outils partagés, prestations additives (situation comptable, budget prévisionnel, suivi),…

- les objectifs de l’entreprise au regard de la gestion de trésorerie et du pilotage de gestion souhaités : courbe de trésorerie, évaluation de la TVA à payer, suivi facilité des comptes clients, nature et fréquence des indicateurs, alertes déclenchées, factures fournisseurs dématérialisées et accessibles sur Internet etc…

Puis passé la première étape, il est crucial dans une deuxième étape de partir d’une prévision fiable

Alors, la meilleure solution, pour une société existante est alors de repartir des historiques comptables :

- fichiers FEC n-1 et n-2 (fichiers standardisés dont le format a été imposé par l’administration fiscale pour tout contrôle à compter des comptabilités au 1er janvier 2014, ce qui permet de lire les fichiers issus de tous logiciels de votre expert comptable) ;

- grand-livre de l’année en cours arrêté à la dernière fin de mois révisée par le collaborateur.

Ces fichiers sont récupérés au cabinet comptable (votre expert comptable ne peut pas vous les refuser, vos données vous appartiennent) et injectés si possibles automatiquement dans votre outil de trésorerie.

Ils intègrent la totalité de votre plan comptable et tous vos historiques sur une année complète.

Ils permettent d’identifier et de paramétrer rapidement toutes vos banques.

Ainsi paramétrée, votre outil de trésorerie doit vous donner le moyen de travailler :

- par comptes comptables (classe 7 pour les ventes, classe 6 pour les charges)

- ou par catégories personnalisées à votre usage et opérant des regroupement de comptes (plus faciles à comprendre pour le dirigeant).

Si l’outil est performant :

- ce travail peut être réalisé en 2 à 4 heures maximum pour une petite entreprise : si son activité est plus complexe (multi-produits, multi-banques etc…), compter alors une journée de travail ;

- il peut vous procurer un budget prévisionnel d’exploitation et un contrôle budgétaire (suivi des écarts sur les comptes de produits et de charges) qui vient compléter utilement la trésorerie ;

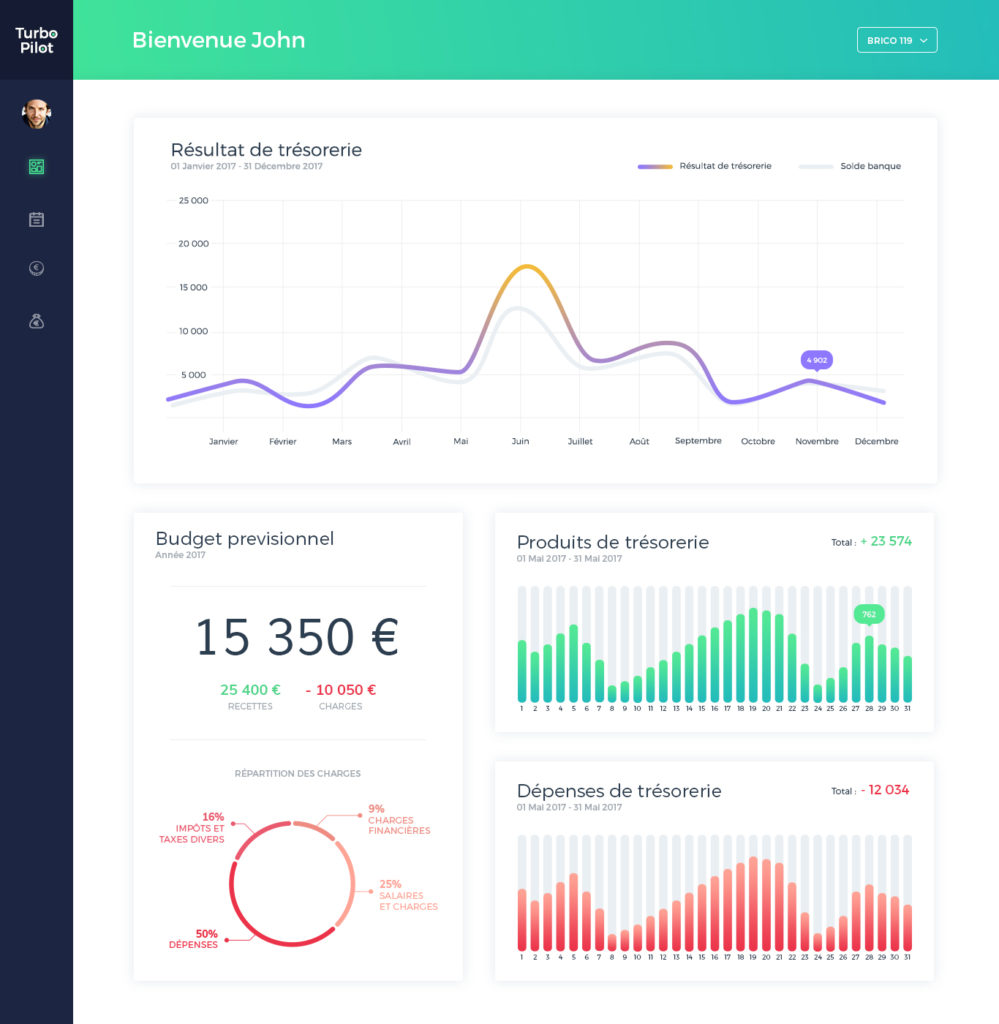

- une double visualisation graphique (courbes et histogrammes) et en tableau qui vous offre les meilleures consultations possibles.

Bien sûr, nous suggérons au dirigeant de se faire assister par son expert comptable ou un consultant spécialisé notamment sur les aspects fiscaux et sociaux qui sont les plus complexes.

>> Notre conseil n°1 :

Privilégiez les logiciels qui calculent et dessinent automatiquement votre courbe de trésorerie

et vous permettent de cliquer en tout point pour connaître

à date les entrées et les sorties de cash.

Privilégiez les logiciels qui calculent et dessinent automatiquement votre courbe de trésorerie

et vous permettent de cliquer en tout point pour connaître

à date les entrées et les sorties de cash.

Votre information de trésorerie doit être totalement dynamique !

Car ceci vous permettra d’intervenir par avance sur cette courbe afin de :

- décaler dans le temps des paiements fournisseurs

- relancer des clients débiteurs pour faire rentrer le cash plus vite

- prévenir à l’avance votre banquier en cas d’anticipation d’un passage difficile…

- …et toute autre mesure pour éviter le plongeon dans des eaux dangereuses.

Voilà, vous êtes fin prêt : reste à prendre de bonnes habitudes !…

2/ Ensuite vient la mise en place du suivi de trésorerie

Une méthode de suivi de cette trésorerie est indispensable pour bénéficier de tous les effets positifs de son outil de gestion de trésorerie.

Dans bien des cas, la difficulté est de capter les flux de pièces et d’informations par des voies les plus automatiques possibles :

- décaissements estimés puis connus (via les factures fournisseurs et les notes de frais)

- encaissements estimés puis connus (via la facturation clients ou la caisse enregistreuse)…

- … et bien sûr les mouvements bancaires (pour rapprochement des deux précédents).

Trois caractéristiques fondamentales

Donc, votre outil de trésorerie doit posséder trois caractéristiques fondamentales :

- capter ces mouvements par les voies les plus automatiques possibles

- être paramétré pour connaître les délais clients et fournisseurs

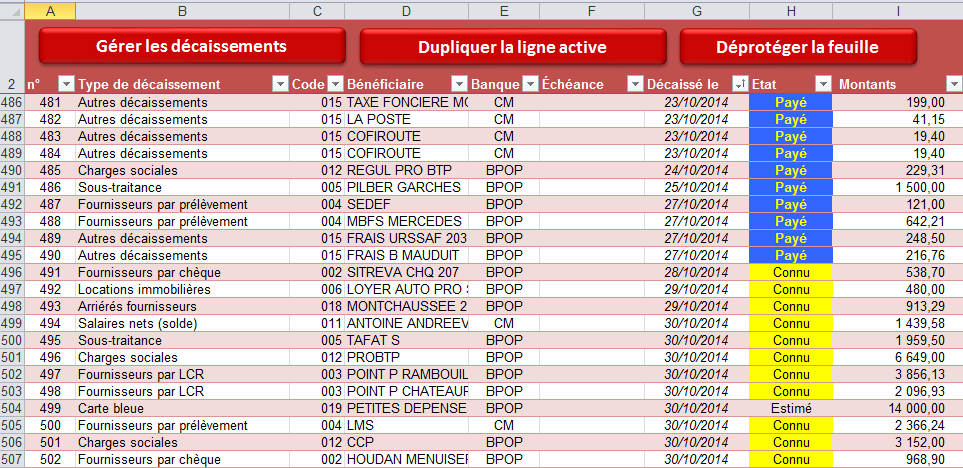

- gérer différents « états » de ces mouvements en les faisant évoluer automatiquement : prévu -> estimé -> connu -> payé

- rapprocher automatiquement ces mouvements avec ceux passés en banque.

C’est une véritable routine (de nouvelles habitudes de gestion) qui doit être mise en place dans la TPE/PME après le moment de la prévision et dont l’objectif est triple :

- intégrer les données réelles de la vie de l’entreprise : factures d’achats, notes de frais, ventes, salaires, investissements ;

- rapprocher ces données automatiquement avec les mouvements bancaires et ajouter des éléments non prévisibles (comme les agios et les frais bancaires) ;

- modifier régulièrement les hypothèses de chiffre d’affaires en fonction des nouvelles informations disponibles au plan commercial.

Beaucoup de résultats en peu de temps !

Les deux premières actions décrites plus haut doivent être effectuées très fréquemment, idéalement tous les jours et par des voies très automatisées par une « petite main » dans l’entreprise.

Par conséquent, un quart d’heure par jour suffira pour ce faire.

La troisième catégorie d’action – l’ajustement du CA prévu – est le rôle du dirigeant ou d’un cadre commercial à partir d’informations concernant le contexte économique, les actions marketing et commerciales en cours, le volant d’affaires et les hypothèses de signatures, la facturation ou l’encaissement qui en résultent. Ce travail – à recommander hebdomadairement – ne peut qu’être manuel car rapide (pas plus de quinze à trente minutes) dans un système adapté à une TPE).

>> Notre conseil n°2 :

La captation d’informations et de pièces de suivi permet également d’alimenter votre expert-comptable et de lui faire économiser du temps de tenue en produisant des écritures comptables avec une pré-imputation assez fiable par l’outil d’OCR.

Alors, il n’est pas impossible que vos honoraires puissent baisser un peu – à terme – si vous montrez une bonne discipline et prouvez le gain de temps… Intégrez d’abord cette discipline dans votre entreprise puis négociez ?

Reprenons plus en détail ces modalités d’intégration des données de trésorerie

Certes, la technologie a énormément évolué ces dernières années en faveur des automatismes nécessaires grâce à :

- des solutions totalement web (SaaS – « software as a service ») hébergées dans les nuages (« cloud ») et accessibles via un ordinateur (Mc ou PC indifférent), tablette ou smartphone moyennant un coût d’abonnement souvent mensuel et modique, donc libre pour rentrer et sortir ;

- une captation et une mise à disposition facilitée des flux de données permettant un regroupement automatique (« agrégation ») dans un outil de trésorerie et de pilotage de gestion.

Détaillons ce dernier point dans le cadre de nos besoins pour une TPE/PME qui manque chroniquement de temps pour la gestion de sa trésorerie :

- d’abord un petit scanner (souvent intégré dans une imprimante multifonctions) et un outil informatique de scan/OCR (reconnaissance de caractères) permettent de créer l’image des factures d’achats, des notes de frais et des relevés bancaires, mais aussi les mouvements comptables et de trésorerie. La fonction photo d’un smartphone pourra remplacer le scanner pour les notes de frais (en mobilité) ou pour de petits volumes de factures d’achat ;

- ensuite, le fichier des ventes peut être extrait d’un logiciel de facturation ou de caisses enregistreuses et injecté dans l’outil de trésorerie (mais aussi dans le logiciel comptable de votre cabinet ou le vôtre si vous en avec un). Les formats possibles : fichier FEC, fichier compatible avec des logiciels comptables, fichier csv (texte)… ;

- enfin, les mouvements bancaires sont récupérables via diverses modalités afin d’être rapprochés des achats et des ventes (pour recoupement et contrôle) et dans le but également de valider le solde bancaire calculé dans l’outil de trésorerie. Tout ceci est fortement automatisable.

Quelles sont les modalités possibles de récupération des mouvements bancaires ?

Il existe plusieurs méthodes pour capter des données bancaires :

- première option, la scanérisation avec OCR des relevés bancaires papier pour en faire des données numériques ;

- deuxième option, la consultation sur Internet du site web de la banque puis la saisie manuelle ou le rapprochement des mouvements en cas de très faibles volumes ;

- troisième option, l’extraction d’un fichier depuis le site web de la banque : les formats les plus courants sont texte, xls, csv, doc, ofx (compatible Money ou Intuit parmi les outils les plus connus mondialement) ;

- quatrième option, le « scrapping » qui consiste à utiliser un robot logiciel qui simule une action humaine : ceci nécessite que vous confiez votre login et votre mot de passe à un éditeur d’outil ce qui est moins rassurant et parfois que vous mettiez votre mot de passe à jour car les banques vous obligent à le changer régulièrement (le plus souvent tous les 100 accès). On notera que ce système est moins fiable en termes de qualité des données récupérées que le dernier ci-dessous décrit. Il peut en effet arriver que des mouvements manquent ou au contraire soient transmis en double ;

- dernière option, la récupération via un « mandat ebics » (Electronic Banking Internet Communication Standard est un protocole de communication sécurisé permettant l’échange de fichiers entre des clients et des établissements bancaires), mandat tripartite entre l’entreprise, l’expert-comptable et la banque : cette dernière modalité est la plus sécurisée et efficace pour vous procurer vos données (comptez au moins 15 jours à 3 semaines de délai administratif). A compter du 14 septembre 2019, la norme DSP2 oblige les banques à « l’open banking » : des éditeurs pourront (théoriquement dans les premiers temps ?) capter vos données bancaires via des API pour les agréger dans leurs outils sans passer par un mandat ebics signé avec votre expert comptable.

Il existe aussi des robots informatiques qui :

- scrappent les factures chez les « grands fournisseurs » connus (téléphonie, e-commerce, commerce de gros, transports, voyages,…) vous évitant de perdre du temps à aller les chercher manuellement sur des plateformes souvent peu intuitives ;

- ramassent les factures en pièce jointe des e-mails ou bien dans le corps des e-mails.

En résumé, un bon outil de trésorerie permet cette agrégation globale et très automatisée

de tous vos flux de données impactant votre gestion de trésorerie.

Reste le rapprochement des achats et des ventes par les mouvements bancaires

C’est la dernière étape à réaliser afin de pointer les prévisions par les réalisations et valider le ou les soldes de vos comptes bancaires.

Votre outil doit être capable d’effectuer ce travail automatiquement à plus de 90% : un repérage des montants, des libellés et des dates (ou de l’intelligence artificielle bientôt) autorise un taux élevé de rapprochement sans intervention humaine.

Notre conseil n°3 :

le rapprochement bancaire et le contrôle des soldes doivent assurer de la fiabilité de la trésorerie actuelle et prévue.

Faites-le si possible au quotidien ou au moins deux à trois fois par semaine !

Bonus : si vous tenez à un suivi de votre budget d’exploitation, éventuellement périodique (au mois ou au trimestre), la réinjection des imputations comptables créées par l’outil d’OCR et révisées par le collaborateur comptable permettent d’ajuster et de valider vos comptes afin de bénéficier d’un contrôle budgétaire parfait.

L’importance d’affecter un rôle à chaque intervenant dans le processus global

-

un(e) expert-comptable ou un(e) consultant(e) :

- pour la construction du budget : la partie la plus facile, ce sont les charges relativement déjà bien connues mais la partie chiffre d’affaires nécessite…

- …la participation du dirigeant ou d’un cadre connaissant parfaitement l’entreprise.

-

un(e) secrétaire (quasiment tous les jours) pour :

- la captation, le contrôle et le rapprochement bancaire

- la saisie de factures fournisseurs ponctuelles

- l’injection une ou plusieurs fois par mois des écritures de vente (facturation, caisse).

-

un(e) dirigeant(e) ou cadre commercial(e) :

- pour ajuster régulièrement les prévisions de chiffre d’affaires

- à la semaine ou à la quinzaine.

Anticiper avec des indicateurs automatisés

Clairement, la TVA à payer est une information difficile à prévoir mais précieuse pour le dirigeant qui veut éviter de devoir décaisser un montant imprévu – et parfois très consistant – au dernier moment : rien de plus désagréable que de devoir gérer cela dans l’urgence !

Ainsi, une bonne estimation de cette TVA tiendra compte :

- des délais clients et fournisseurs

- des taux de TVA applicables

- du système de TVA (sur les débits ou sur les encaissements)

- du régime de TVA (réel simplifié ou réel normal).

La TVA à payer est généralement calculée par le collaborateur comptable de votre cabinet mais cette information vous est généralement donnée tardivement (souvent la veille pour un règlement le lendemain).

Alors, un bon outil de suivi de trésorerie :

- calculera le montant net de la TVA à payer

- au jour le jour (pour vous éviter toute surprise quant à son montant à régler)

- en tenant compte de tous ces éléments :

- créances clients

- dettes fournisseurs

- ainsi que toutes les autres créances ou dettes liée à l’exercice de votre activité.

En tant que chef d’entreprise, vous souhaitez également disposer de :

- votre chiffre d’affaires (éventuellement détaillé par grandes masses : lignes de produits ou services)

- votre marge (ou vos marges sur ces grandes masses)

- vos soldes intermédiaires de gestion…

- … particulièrement votre résultat d’exploitation.

>> Notre conseil n°4 : Dotez-vous de points de repères utiles et pertinents !

– Ces indicateurs réels sont à visualiser pour le mois et en cumul depuis le début de votre exercice

– Ils sont intéressants comparés avec le n-1 et avec le budgété ;

– Complétez-les par une présentation des « SIG » (soldes intermédiaires de gestion) qui vous aident à mieux comprendre la formation de votre marge en séparant l’exploitation des éléments exceptionnels et financiers.

Mécaniser ses encaissements et faciliter ses règlements

Votre outil de suivi de trésorerie doit vous permettre de :

- déclencher des prélèvements automatiques (via des mandats SEPA (Single Euro Payments Area : désigne l’espace unique de paiements en euro. C’est un projet qui vise à créer un marché européen intégré des paiements pour les organisations et les particuliers qui effectuent ou reçoivent des paiements en euros signés avec vos clients) pour mieux maîtriser vos rentrées de trésorerie car c’est vous qui décidez de la date ;

- d’optimiser vos délais d’encaissement des factures clients dans d’autres modes de règlement (chèques, virements)…

- …en vous permettant de faire rentrer le cash le plus tôt.

Comment faire pour accélérer ces encaissements clients ?

- Idéalement, une « balance âgée clients » représente graphiquement l’ancienneté de ces dettes clients : votre outil de gestion de trésorerie doit vous aider à effectuer un suivi détaillé des règlements (avec un historique des contacts et des actions chez le client)… et à ne rien lâcher !

- Si les clients savent que vous êtes à cheval sur votre règlement à l’heure, ils vous respecteront mieux et iront éventuellement faire du crédit fournisseurs chez d’autres que vous…

- L’un de vos indicateurs pourrait être votre délai clients exprimé en nombre de jours de chiffre d’affaires (appelé aussi DSO ( Days Sales Outstanding qui signifie délai moyen de recourvement).

Les fournisseurs surveillés aussi

- Votre gestion de trésorerie vous autorise également, via une « balance âgée fournisseurs » une connaissance de l’ancienneté de vos propres dettes.

- Selon vos besoins, vous pourrez décaler des factures fournisseurs avec recalcul instantané de la courbe prévisionnelle,..

- …mais aussi à déclencher des virements sans devoir signer des chèques

- La dématérialisation vous offrira des économies substantielles favorisant votre trésorerie).

>> Notre conseil n°5 : vous devez également disposer d’un écart

entre les rentrées (clients) et les sorties (fournisseurs) par période

car votre courbe de trésorerie peut présenter un profil sympathique,

mais si vous « cachez sous le tapis » de nombreuses factures fournisseurs

(par exemple pour un montant supérieur à votre dû clients),

vous allez au-devant de graves problèmes…

Alors, cette double maîtrise de vos encaissements et de vos décaissements vous permet alors de prendre des mesures à l’avance :

- prévenir votre banquier de « passages difficiles » anticipés à l’avance : ce dernier détestant être mis au pied du mur, vous risquez le rejet de chèques et l’interdiction bancaire !

- vous faire accompagner par votre expert-comptable pour demander un financement, ce qui passe souvent par l’établissement d’un prévisionnel à trois ans : doublez le d’une prévision de trésorerie qui impressionnera votre banquier… Voire d’un suivi.

- simuler des hypothèses basses, moyennes ou hautes (encore une fonctionnalité essentielle à réclamer à votre outil !) afin de juger de la pertinence de certaines décisions d’investissement ou d’embauche.

Pour un gestion de trésorerie de la TPE en route, vivante et économe de votre temps!

IMPORTANT : comment s’équiper d’un bon outil doté d’un éco-système d’outils partenaires ?

A mesure que l’entreprise grandit, un simple tableau Excel géré manuellement (et souvent péniblement) ne suffit plus pour gérer une trésorerie sérieuse.

Les nouveaux outils sont Saas (full web et en mode locatif), hébergés par l’éditeur (« cloud »).

Ils se connectent via des API (interface de programmation) à des outils partenaires, ce qui leur permet de s’insérer dans votre pilotage de gestion global et autant que possible dans une relation numérique fluide avec votre cabinet comptable.

Bien sûr, vous allez penser que nous sommes juge et partie et… vous aurez raison !

Mais si vous êtes déterminé à ne plus vivre ces situations citées en introduction :

- montant de votre TVA à payer qui vous surprend toujours

- trésorerie qui touche dangereusement le zéro ou votre seuil de découvert

- peur des appels de votre banquier

- aucune visibilité pour embaucher ou investir

- manque d’indicateurs fiables et fréquents de gestion

- perte de temps à rechercher des factures fournisseurs

- temps réduit en général pour la gestion de votre entreprise

- pas d’outil de simulation pour sortir de la crise du Covid…

Le graal du dirigeant d’entreprise ?

La prévision et le suivi de trésorerie apportent à la TPE/PME un pilotage de gestion qui procure tous les bénéfices attendus dont nous dénoncions l’absence dans les premières lignes de cet article :

- Une vision prévisionnelle de l’activité ;

- Des creux de trésorerie anticipés ;

- Un TVA à payer connue à l’avance ;

- Des clients débiteurs connus et gérés rapidement pour éviter un encours trop élevé et dangereux ;

- Une disponibilité immédiate des factures d’achat et des notes de frais ;

- Un hit parade des clients et des fournisseurs ;

- Une parfaite connaissance de l’atteinte des objectifs (chiffre d’affaires, marges, résultat d’exploitation) ;

- Des simulations d’hypothèses variées pour sécuriser sa trésorerie et accélérer la croissance ;

- Un pilotage de gestion rassurant pour les partenaires financiers ;

- Une sérénité totale pour le dirigeant de la TPE.

Bien sûr, vous êtes libre de continuer avec des tableaux de trésorerie dans Microsoft Excel et de gérer votre entreprise avec le stress de l’incertitude qui va avec !

Mais sachez que désormais…

…TurboPilot répond à toutes les fonctionnalités décrites dans cet article à destination des TPE/PME !

Ajoutez à cela les services pointus des consultants et des formateurs de RCA Consulting :

- un audit gratuit de votre organisation administrative

- une mise en place ultra-rapide (possible en 1 mois seulement) de votre gestion de trésorerie

- un accompagnement personnalisé en fonction de vos besoins

- avec des outils partenaires (scan/OCR, facturation, gestion des notes de frais,…)

- une coopération avec votre expert-comptable et votre banquier

- des outils partenaires (scan/OCR de factures notes de frais, facturation)…

- …le tout à des tarifs à la portée d’une TPE !

Découvrez en détails le meilleur logiciel de trésorerie

Comparatif des logiciels de trésorerie pour les TPE/PME

Comment sortir rapidement des problèmes de trésorerie ?

NOTE PÉDAGOGIQUE :

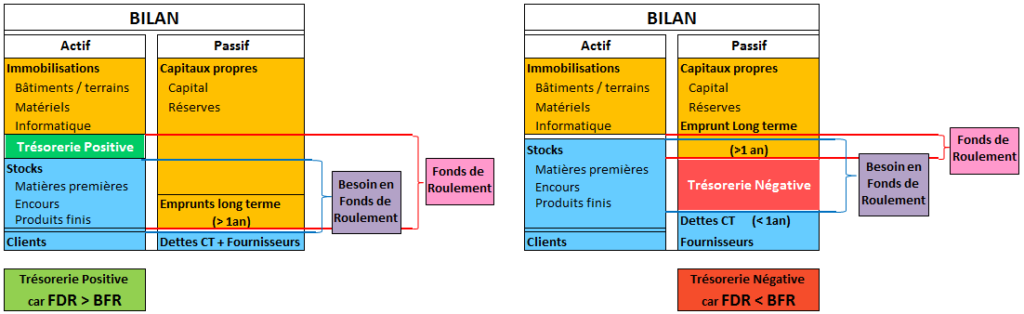

- Le fonds de roulement (FR) correspond au surplus du financement de long terme : FR = ressources stables – emplois stables (au bilan)

- Le besoin en fonds de roulement (BFR) correspond à la trésorerie nécessaire pour financer l’activité régulière de l’entreprise : BFR = stocks + créances clients – dettes fournisseurs (au bilan)

- La trésorerie nette (T) correspond à la différence entre les deux premiers : T = FR – BFR (au bilan).

Le FR est un indicateur qui mesure l’excédent de capitaux permanents. C’est donc la différence entre les sommes investies dans l’entreprise (actionnaires, partenaires financiers…) et les investissements réalisés.

L’excédent représente une ressource durable ou un budget que l’entreprise peut utiliser pour financer son activité.

Le BFR est un indicateur qui mesure le montant nécessaire pour payer toutes les dépenses engagées pour faire fonctionner l’entreprise. Cette somme est un besoin de trésorerie provenant des décalages dans le temps entre les dépenses réalisées pour faire fonctionner la société et les recettes qui seront encaissées un peu plus tard grâce à aux ventes.

La trésorerie nette se compose non seulement des flux financiers liés à l’activité mais également des modes de financement retenus.

La trésorerie d’une entreprise, ce n’est pas l’addition des soldes de ses comptes bancaires !

Cette addition correspond au cash disponible à un instant « t » ce qui est différent de la trésorerie nette de l’entreprise qui le montant des ressources financières disponibles durablement, dont dispose l’entreprise pour financer son activité.

Avoir du cash disponible sur ses comptes bancaires est une chose mais pouvoir compter sur des ressources financières stables et disponibles pour engager des dépenses nécessaires à l’activité en est une autre.

{kind=link}

4 réflexions sur “ Comment mettre en place une gestion de trésorerie simple et automatisée ? ”

Les commentaires sont fermés.