Gérer efficacement son poste clients et ses créances clients impayées

Issu d’un séminaire complet orienté pour des activité BtoB, nous vous proposons de traiter ce thème de « La gestion des créances clients » en 4 parties :

Partie 1 – Les enjeux de la gestion du poste clients et des créances clients

Partie 2 – Les axes pour bien gérer ses comptes et créances clients

Partie 3 – Le plan d’action

Partie 4 – Et ensuite ?

En route pour des compétences qui vont bonifier la santé et la croissance de votre entreprise !…

Si vous souhaitez consulter notre hit-parade des outils de trésorerie pour les TPE/PME

Partie 1 – Les enjeux de la gestion du poste clients et des créances clients

Lorsque votre entreprise émet une facture, elle fait crédit à son client : elle lui prête de l’argent.

Le poste clients qui loge les factures non échues peut représenter un très fort pourcentage de l’actif de votre entreprise : + de 70% !

Il présente deux caractéristiques majeures : il est mal assuré et non rémunéré.

Dit autrement :

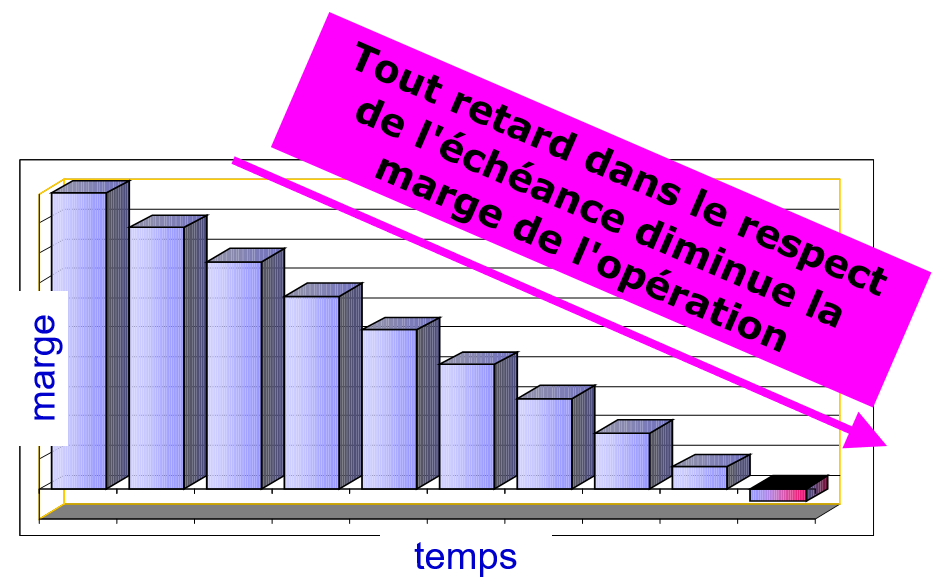

- en termes de notion de risque : c’est une possibilité de perte de rentabilité. Ainsi, avec une marge bénéficiaire de 5%, il faut facturer 40.000€ de plus pour compenser un impayé de 2.000€ !

- en terme de notion de coûts : les coûts de gestion du poste clients se retrouvent tout au long de la vie d’une facture.

Quels sont ces coûts ?

- frais de gestion courants

- coûts de financement

- frais de relance

- érosion de la marge

- perte sur créances clients irrecouvrables.

Prenons l’exemple de l’érosion de la marge : une créance client de 10.000€ impayée depuis 12 mois génère une érosion de 0,25% si votre coût de financement est de 3% par an.

Donc 12 mois d’érosion sur ladite créance client va coûter à votre entreprise 10.000€ * 3% = 300€. Pour une seule facture !

Il est souvent intéressant de constater que la grande majorité des clients non rentables de votre entreprise sont en général aussi des mauvais payeurs !

Si vous souhaitez limiter votre BFR (besoin en fond de roulement) et votre cash bloqué dans le poste clients, vous devez bien maîtriser vos comptes clients et donc la remontée des créances clients, afin d’agir sur vos délais de paiement (le fameux « DSO » : days sales outstanding).

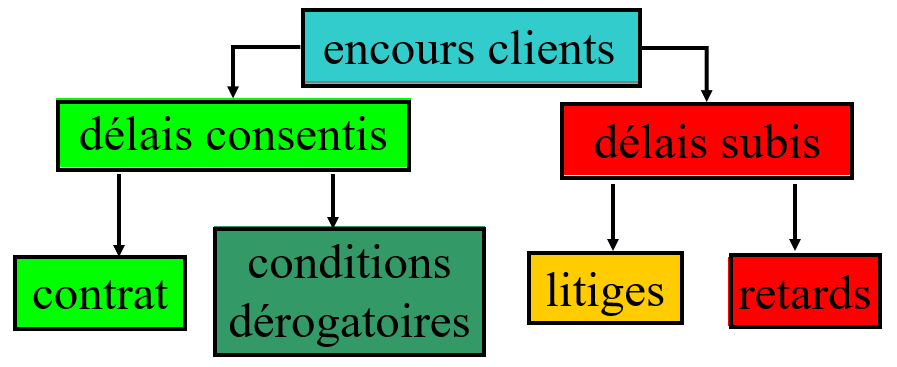

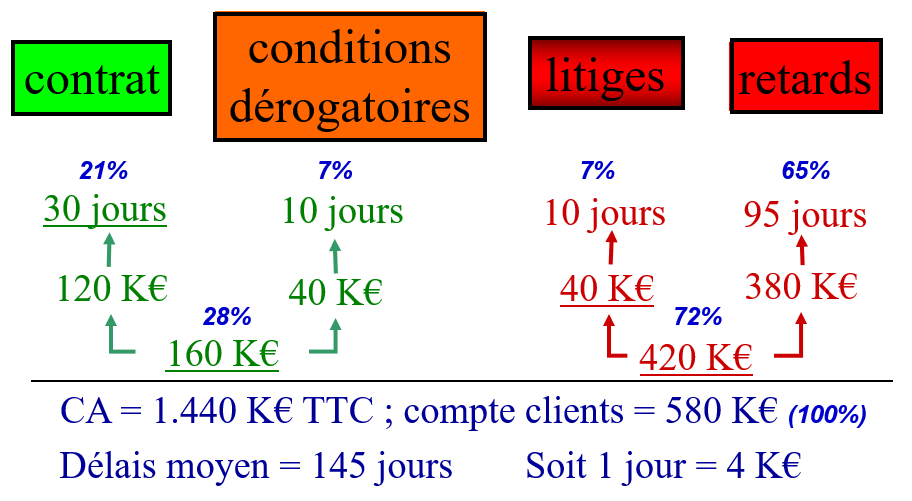

Prenons l’exemple d’une société qui réalise 1440K€ TTC de chiffre d’affaires : voici la répartition des modalités de règlement clients accordées et subies.

Son poste clients représente 580K€ TTC soit un DSO de 145 jours.

Une diminution des retards de 220K€ TTC représente alors une réduction du poste clients de 55 jours.

Le coût de financement du poste clients

Il faut retenir deux idées majeures :

1/ le compte clients représente donc une charge financière pour l’entreprise

2/ toute réduction du poste clients et donc des créances clients impayées améliore la trésorerie disponible de l’entreprise et sa rentabilité en économisant des frais.

Et on sait que l’accélération de la vélocité du cash peut sauver une entreprise de la faillite ou accélérer sa croissance : on lire à ce sujet « Du cash à gogo ! » sur ce lien.

Mais gérer sérieusement ses comptes clients améliore aussi l’image de votre entreprise :

- vous êtes jugé sur vos compétences techniques dans votre secteur d’activité…

- …mais aussi sur le sérieux de votre gestion qui garantit votre pérennité !

Car une gestion rigoureuse de ses comptes clients ne brise pas la relation commerciale, bien au contraire :

- gérer ses comptes et relances ses créances clients fait partie intégrante de l’acte commercial

- un client satisfait de vos services respectera une relance professionnelle et bien faite de sa créance impayée.

La relance participe donc au processus qualité de votre entreprise.

Quels sont les objectifs d’un service de gestion des comptes clients

Ces objectifs sont principalement au nombre de 3 :

1/ accélérer la facturation et les encaissements des créances clients

2/ optimiser la qualité du poste clients et la rentabilité de l’entreprise

3/ améliorer l’image de l’entreprise à travers le contrôle et le suivi du compte clients, et ce depuis le début des relations jusqu’au paiement des factures !

En d’autres termes, il est déterminant de :

- sécuriser la facturation des prestations pour préserver la marge

- transformer la plus vite possible en trésorerie les créances clients.

La politique de crédit et de recouvrement de l’entreprise

La gestion du compte clients doit s’organiser dès l’entrée en relation avec chaque client pour faire :

- de la prévention : connaître le client et imposer dès le début des modes et délais de paiement

- de la gestion curative : gérer la relance et organiser d’éventuels contentieux.

Quel est le profil nécessaire d’un gestionnaire de compte ?

Le profil du gestionnaire de comptes clients idéal est atypique car il regroupe 5 qualités et des compétences parfois paradoxales :

1/ fermeté mais sens de la négociation

2/ goût pour l’analyse avec un bon esprit de synthèse

3/ rigueur mais ouverture permanente vers l’extérieur

4/ homme/femme de réflexion et d’action

5/ capacité de persuasion et leadership.

Pourquoi les retards de règlement ?

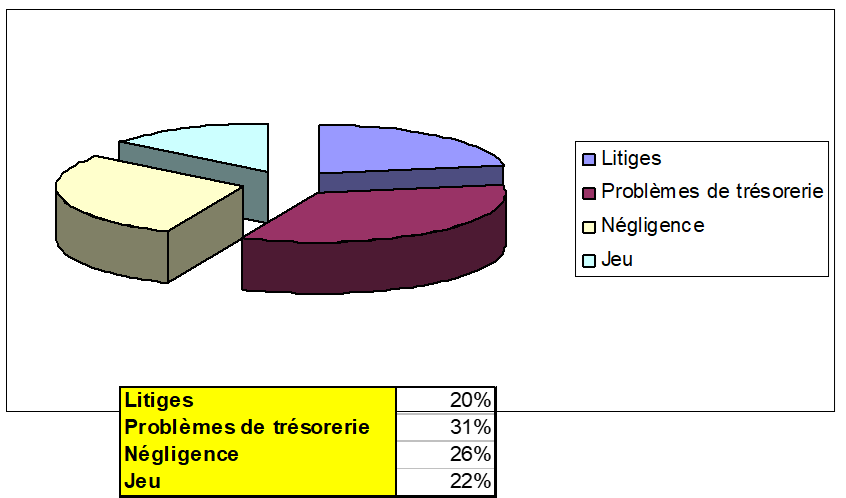

Les motifs de non-règlement à échéance d’une créance client peuvent se classer en 4 catégories :

Selon votre secteur d’activité et la situation économique, cette répartition moyenne en pourcentage peut varier, mais une chose est sûre : les volumes de retards augmentent si votre organisation est déficiente et si vous ne gérez pas convenablement votre poste clients.

Vous risquez bien de donner à vos clients des motifs pour être l’un des fournisseurs négligents et mal payé !

Une relance rapide permet de déceler une situation financière délicate chez son client.

L’avantage de la démarche est alors :

- de ne pas être mis devant le fait accompli : continuer de travailler avec son client devient une situation choisie et non subie

- d’intervenir et d’aider son client.

Un dirigeant d’entreprise possède rarement une vision claire sur les motifs du retard

Il doit alors :

- utiliser l’acte de relance pour avoir une parfaite connaissance des motifs de retard

- mettre en oeuvre des actions pour en limiter le nombre et la fréquence

- transformer l’acte de relance en service qualité du cabinet.

Soyons irréprochables vis-à-vis de nos clients pour être exigeants vis-à-vis d’eux !

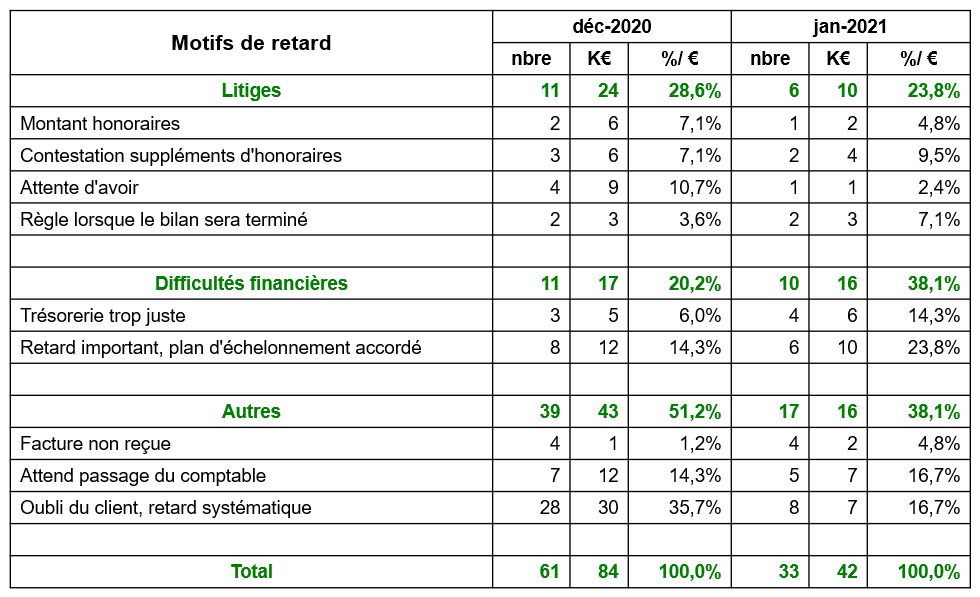

Connaître et analyser les motifs de non-règlements de ses créances clients

Ce tableau est un exemple de suivi détaillé des motifs de non-règlement :

Une rapide analyse montre que les motifs les plus fréquents semblent être :

- les litiges : contestation de suppléments d’honoraires par exemple

- le client « qui connaît le comptable »

- la mauvaise foi du client, le retard organisé et systématique

- le manque de communication sur la situation du client (dossier bloqué ou fermé)

- le manque de rigueur au départ puis l’attentisme.

- certains clients ne sont pas relancés à la demande du dirigeant (clients amis ou « sensibles »)

- ancien client ayant accumulé un retard important et n’arrivant pas à apurer sa situation

- nouveau client ayant pris de mauvaises habitudes et pour lequel le paiement de son « fournisseur négligent » n’est pas une priorité

- problèmes financiers du client.

Pourquoi le client ne vous paye pas (ses motifs) ?

- votre entreprise n’est pas considérée comme un fournisseur « comme les autres »

- vous prenez votre temps pour facturer

- vous avez toujours fait comme cela

- vous le relancez pas ou « gentiment »

- vous gardez le réflexe BNC (pour les professions libérales) alors que vous êtes passé en société

- vous n’avez pas terminé le travail ou vous facturez d’avance (en BtoB)

- vous montrez aux clients que vous « avez les moyens d’attendre »

- vous êtes une profession libérale qui n’aime pas parler argent, encore moins relancer.

Pourquoi le client ne vous paye pas (vos motifs internes) ?

- vous manquez de temps

- vous manquez d’organisation (procédures)

- vous manquez d’outils (applicatif informatique)

- vous manquez de formation donc de méthode (comment aborder le sujet)

- c’est une question d’image de votre profession

- vous avez toujours fait comme cela (frein au changement)

- c’est un sujet tabou (on ne parle pas de cela avec ses clients)…

Un professionnel lâche rarement un client même s’il est mauvais payeur.

Par contre, il peut :

- ne pas achever le travail et faire de la rétention de matériels, de documents nécessaires au client

- demander des paiements fractionnés (éventuellement plusieurs chèques à remettre à date).

Partie 2 – Les 4 axes d’action pour bien gérer ses comptes clients

Axe 1 : LA PREVENTION

Action 1 – Consolider le cadre formel

Le contrat doit :

- expliquer le périmètre des travaux

- bien préciser les modalités de facturation ET les délais de règlement des factures

« Nos factures sont payables 30 jours à réception, par prélèvement automatique… »

Favoriser le prélèvement automatique : pour les nouveaux clients, c’est la règle.

- rappeler le « droit de rétention » (si possible dans votre activité) sur les travaux produits par votre entreprise non payés par le client.

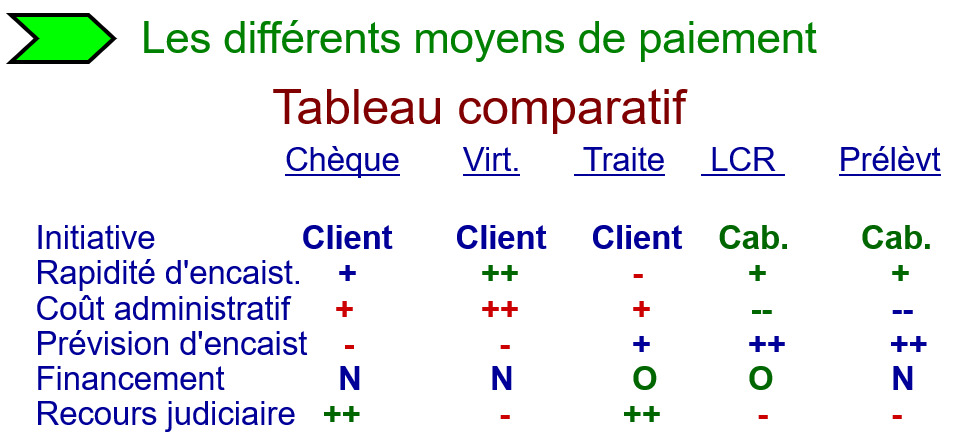

Action 2 – Mettre en place des modes et délais de paiement adaptés

L’idéal est de transformer les moyens de paiement traditionnels en moyens de paiement automatiques notamment dans le cadre de relations suivies.

Nos deux conseils :

- il ne faut pas laisser au client la maîtrise de l’initiative du règlement

- il faut donc imposer le mode de règlement, si possible demander immédiatement un rib et faire signer un mandat Sepa de prélèvement automatique (voire récurrent).

Il est important de savoir que chaque mode de règlement possède ses avantages et ses inconvénients : ce tableau comparatif donne schématiquement ceux ci.

Malheureusement, aucun des moyens de paiement n’apporte de solution universelle : vous devez donc adopter les meilleurs en fonction de votre situation.

Autre point important : les délais contractuels doivent être les plus courts possibles pour éviter d’obérer votre trésorerie et de nuire à votre rentabilité en allongeant de fait votre DSO.

Car tout décalage dans le règlement de vos créances clients pénalise votre BFR et coûte de l’argent à votre entreprise.

Action 3 – Connaître ses clients

Une bonne connaissance de ses clients facilite l’éventuel travail de relance de votre gestionnaire du poste clients :

- quel est circuit de validation de la facture ?

- quel est le circuit de mise en paiement de la facture ?

- quels sont les noms et fonctions des interlocuteurs ?

- quels sont leurs numéros de téléphone (ligne directe ou gsm), fax, e-mail ?

- quelles sont les heures et les jours de contact ?

- quelles informations pertinentes possède-t-on sur la santé financière du client (des bases de données spécialisées donnent ces informations précieuses) ?

A noter : il est plus facile de demander des documents et autres informations à l’ouverture du dossier client que par la suite.

Action 4 – Impliquer l’ensemble des collaborateurs

Certains de vos collaborateurs sont plus souvent en contact avec vos clients : ils sont alors un rouage essentiel de communication et de transmission d’informations entre l’entreprise et ses clients.

Ceci pour :

- transmettre des messages aux clients

- résoudre des litiges

- appuyer l’action des gestionnaires

- recueillir des informations « terrain ».

Action 5 – Créer une culture des honoraires encaissés

Vous devez impliquer l’ensemble de votre personnel de l’entreprise :

- direction générale

- associés

- cadres

- collaborateurs techniques ou administratifs.

La devise est : « des honoraires encaissés, c’est l’affaire de tous » !

C’est donc un état d’esprit permanent qui veut que chez le client :

- on est vigilant

- on s’imprègne de son organisation

- on détecte ses points de faiblesse

- on fait passer les messages

- on sait parler d’argent (le nôtre).

Axe 2 : LA GESTION

Action 6 – Créer une organisation et des procédures

Comment s’y prendre ?

- vous devez tout d’abord dédier une personne (ou une équipe) à cette fonction

- clarifiez les rôles et responsabilités très précisément

- réfléchissez aux processus et aux procédures à mettre en place…

- …sous l’angle d’une résolution rapide des litiges.

Attention ! Evitez ces deux excès :

- trop de procédures = lourd à gérer voire inutile

- pas de procédures = danger car manque de garde-fou.

Par exemple, mettez en place des procédures à 3 étapes :

1/ Prévention : prise d’informations à l’ouverture du compte

2/ Gestion : blocage des prestations + tableau de bord d’analyse et de suivi

3/ Recouvrement : relances amiables et recouvrement conte ntieux.

Action 7 – Facturer à l’optimum

Ce que vous devez faire :

- sécuriser la préparation et les contrôles : si votre facturation dépend de feuilles de temps, de fiches de chantier etc… pour devez collecter si possible numériquement ces données et en automatiser le contrôle pour valider rapidement vos bases de facturation (notamment tout ce qui est exceptionnel) ;

- facturer plus : un bon système permet de bien valoriser vos prestations et d’éviter les oublis

- facturer plus vite : les automatismes de votre outil peuvent faire des merveilles et gérer du quasi 100%

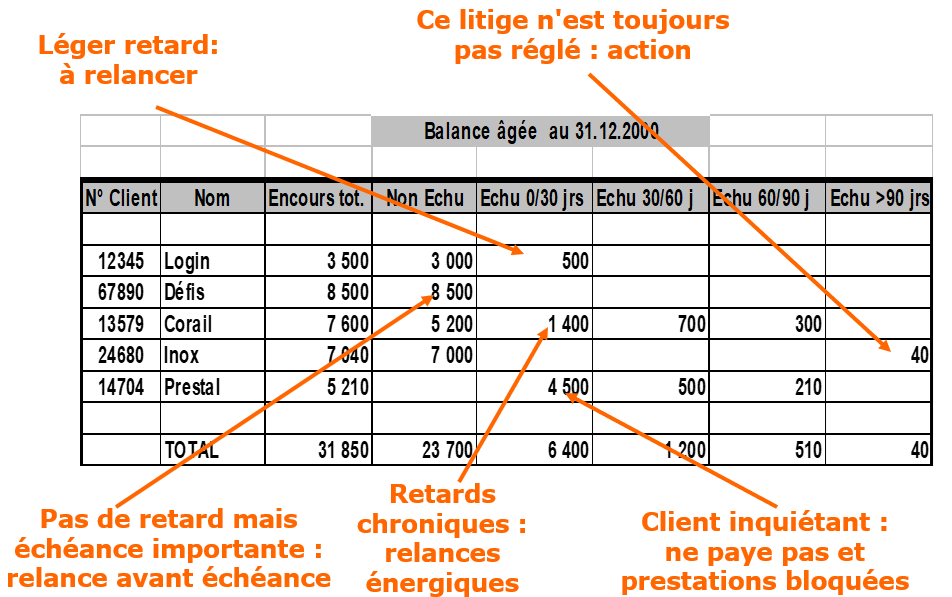

- encaisser vite : si vos clients sont massivement en prélèvement ou en LCR magnétiques, votre trésorerie va rentrer de façon maîtrisée. Dans le cas contraire, il faut disposer d’une balance âgée clients afin de relancer au plus vite. Voire de lancer un processus de recouvrement ou de contentieux.

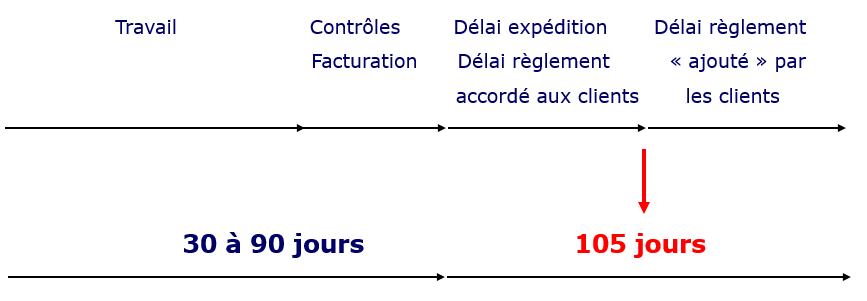

Attention : depuis le début de la séquence de travail, le compteur des jours tourne et une entreprise peu vite dépasser les 100 jours d’encours clients.

C’est pourquoi il est nécessaire de matérialiser rapidement l’encours produit mais non encore facturé, avant même de la valoriser et de le facturer sans oubli.

Puis il est question d’encaisser rapidement chaque créance client à l’échéance.

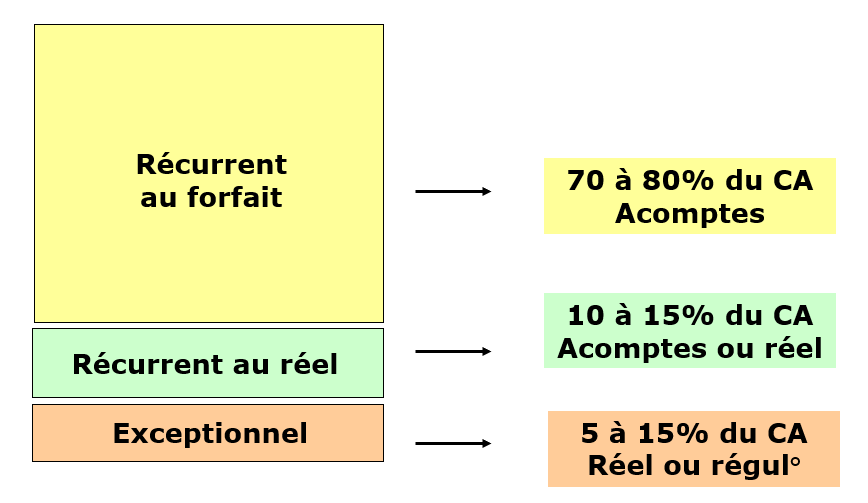

Prenons un exemple : dans le monde des cabinets comptables, la structure du chiffre d’affaires et de sa facturation ressemble à ce schéma :

Facturer vite revient alors à mécaniser dans un premier temps la facturation et le recouvrement du « récurrent au forfait » qui représente 70 à 80% du chiffre d’affaires.

C’est le cas des missions :

- comptable et fiscale (dans la plupart des cabinets)

- fiscale personnelle du dirigeant

- juridique

- commissariat aux comptes.

Le « récurrent au réel » provient d’une saisie de quantité qui doit être effectuée au préalable par les collaborateurs.

C’est le cas de la mission sociale (bulletins de paye) notamment.

Pour le reste, « l’exceptionnel », il est également nécessaire d’attendre une saisie de temps et/ou de quantités pour déclencher la facturation.

Certains cabinets traitent le premier bloc le 25 du mois et le reste le 5 ou le 10 du mois suivant.

Pour les plus aguerris, dotés d’outils performants (par exemple TurboMoney de la Gamme ILOA) et de méthode d’automatisation à 100% de toute la facturation, la facturation définitive se réalise en une seule passe après validation de la pré-facturation (proposition de facturation).

On lire avec profit notre ouvrage offert gratuitement en PDF ici : Facturez Plus !

Exemple : comment optimiser la facturation d’un cabinet comptable

1/ Sécuriser la préparation et les contrôles par ces états préparatoires :

- Etat de contrôle des temps passés

- Etat de contrôle des erreurs sur temps des prestations ponctuelles/exceptionnelles

- Etat des boni/mali instantanés corrigés du taux d’avancement réel (cf TurboBusiness de la Gamme ILOA)

- Etat de pré-facturation automatique.

2/ Facturer plus via ces travaux :

- Revoir ses tarifs globaux et sa rentabilité par typologie de clients

- Distinguer « dans la mission » du « hors mission » => 5 à 10% de CA supplémentaire (essentiellement sur les prestations sociales) !

- Ne pas oublier de refacturer les frais et débours

- Instituer des frais de dématérialisation qui peuvent représenter 3 à 5% de la facturation totale !

3/ Facturer vite via ces dispositifs :

- Une facture annuelle + 12 prélèvements ? Ce n’est plus possible depuis la LME mais….

- Facturer d’avance (acomptes)

- Facturer les acomptes sur forfaits le 25 du mois d’avant

- Accélérer la saisie des temps

- Facturer mensuellement

- Facturer tout l’exceptionnel « au cul du camion » et surtout automatiquement !

4/ Encaisser vite avec ces idées :

- Favoriser ces modes de règlements : prélèvement automatique et LCR magnétiques et virement automatique

- Analyser les clients à passer en prélèvement d’urgence : mauvais payeurs ou pour des raisons autres que problème de trésorerie (mais astuce si problème de trésorerie).

Action 8 – Accélérer vos règlements et purger vos comptes clients

Plusieurs actions sont souhaitables ici :

- Remise en banque journalière des chèques

- Des comptes pointés et lettrés systématiquement.

Des « comptes non réguliers » signifient :

- Un process de relance non automatisable

- Une image de l’état des comptes clients absente.

Action 9 – Former vos personnels

Pour augmenter la compétitivité du cabinet, plusieurs possibilités se présentent :

- Par l’ajustement des savoirs des salariés dans le domaine de la gestion des comptes clients

- Sensibiliser et initier les experts comptables et responsables de dossiers à l’ensemble des aspects de la gestion des comptes clients.

Action 10 – Adopter un outil de gestion adapté

L’utilisation d’un logiciel dédié à la gestion des comptes clients vous offre pas mal de confort :

- Relance écrite automatisée

- Intégration du « profil payeur »

- Alerte pour blocage des prestations

- Saisie de l’historique des actions menées

- Agenda pour suivi des dossiers

- Codification des motifs de non règlement

Axe 3 : LA RELANCE ET LE RECOUVREMENT

Action 11 – Agir rapidement

Nos buts sont les suivants :

- Déceler, et donc résoudre d’éventuels litiges rapidement

- Eviter, en cas de difficultés financières de votre client, d’attendre une dégradation de sa situation

- Faire rentrer le cash plus rapidement dans sa trésorerie.

Contrairement au vin, les créances clients vieillissent très mal !

Action 12 – Méthodologie adaptée

Il vous faut multiplier et alterner les supports :

- Le téléphone

- L’écrit

- La télécopie

- L’e-mail

- Le SMS

- Le télégramme

- La visite chez le client …..

Deux points sont importants :

- Ne pas traiter tous les clients de la même manière

- Utiliser son agenda pour effectuer le suivi des clients.

Les objectifs de la relance

= connaître le motif de non-règlement + obtenir une promesse de règlement.

Il est judicieux d’adopter le principe de la séparation des rôles :

- Actions de relance effectuées par le gestionnaire du compte : lettre, téléphone, fax, e-mail

- Si nécessaire: intervention de l’expert comptable = litiges, suites à donner

- Si nécessaire: mise en demeure

- Ensuite, voir l’action 13 à suivre « après l’amiable » …

Le résultat = une relance :

- Plus rapide

- Plus systématique et organisée

- Plus rigoureuse

- Plus dynamique : téléphone, écrit … synergie avec les collaborateurs au contact client.

Action 13 – Après l’amiable : et ensuite ?…

Si l’amiable a échoué, il devient nécessaire de passer à un stade plus « désagréable » :

- Ne pas hésiter à aller plus loin

- Le passage au contentieux = la mise en demeure

- Passer le dossier à un spécialiste

- Le contentieux à faire en interne = l’injonction de payer

- L’assignation au fond

- Tenter de négocier un compromis : arbitrage, médiation ….

Action 14 – Intérêts de retard

C’est un sujet extrêmement délicat mais… ils sont obligatoires légalement !

On consultera les lois NRE et LME en vigueur au moment de votre lecture afin de rester dans un cadre le plus légal et commercial possible.

Axe 4 : LES RESULTATS ET LA COMMUNICATION

Action 15 – Mesurer les résultats

Votre objectif est d’avoir régulièrement à disposition une information objective pour :

- suivre l’évolution des indicateurs

- mettre en place des actions pour les améliorer

- suivre l’impact des actions.

Quels sont les principaux indicateurs ?

1/ Le délai moyen de règlement

2/ Le montant des provisions pour créances douteuses

3/ Les pertes sur créances clients irrecouvrables

4/ La balance âgée.

Action 16 – Communiquer en interne

Une parfaite coopération et des échanges réguliers entre le service « Gestion & suivi des comptes clients » et les personnels au contact des clients favorise :

- la réussite des actions

- l’amélioration de la rentabilité du cabinet

- la perception de la part du client d’une parfaite organisation et donc une image positive de votre entreprise.

A chacun son rôle et ses responsabilités mais une communication permanente et rapide est nécessaire entre dirigeants et gestionnaires.

Partie 3 – Le plan d’action

Etape 1 – Auditer le processus complet

Pour ce faire :

- partir de la facture

- analyser chaque point, même le plus insignifiant

- se positionner avant la facture…

- …puis après la facture

- réfléchir aux systèmes, organisation, supports, documents, matériels, personnels, communication…

Etape 2 – Réfléchir globalement au niveau de l’entreprise

- quelles procédures : qui fait quoi, quand, comment ?…

- quels modes et délais de règlement ?

- adopter des contrats précis sur ces modes et délais de règlement

- facturer rapidement

- voir comment organiser au mieux la fonction « Gestion du poste clients » : qui ? Où ? Comment ? Quand ?…

Etape 3 – Adopter des outils

De quoi avez-vous besoin ?

- un outil de suivi des créances clients et de pilotage de gestion (TurboPilot peut vous aider)

- un outil support des processus et processus (TurboBusiness peut vous aider)

- un équipement pour les personnes qui géreront massivement les relances : casque, double-écran, Internet,…

Etape 4 – Ecrire des procédures

Une fois les processus bien identifiés, il faudra écrire les procédures et les faire vivre :

- ouverture d’un nouveau client

- gestion des impayés (relance, recouvrement, contentieux,…)

- sortie d’un client.

Etape 5 – Mesurer la performance et communiquer

- Construire un tableau de bord contenant les indicateurs synthétiques souhaités

- Définir un mode de communication fluide et rapide entre le gestionnaire des comptes et le dirigeant.

La communication devra être adaptée en fonction des clients :

- clients déjà anciens : communication et dialogue, souplesse pour réduire les retards, mise en application des procédures, suivi des dossiers ;

- nouveaux clients : rigueur dans l’application des procédures, suivi des dossiers.

Partie 4 – Et ensuite ?

L’optimisation du postes clients est prioritaire dans votre entreprise…. mais aussi chez vos clients.